Der südafrikanische FMCG-Markt erreichte in den zwölf Monaten bis Dezember 2025 ein Volumen von 414 Milliarden Rand, was einem Wertzuwachs von +4,6 % und einem Mengenwachstum von +3,3 % gegenüber dem Vorjahr entspricht. Der Konsum der privaten Haushalte stieg um +1,9 %, was auf eine höhere Einkaufshäufigkeit zurückzuführen war.

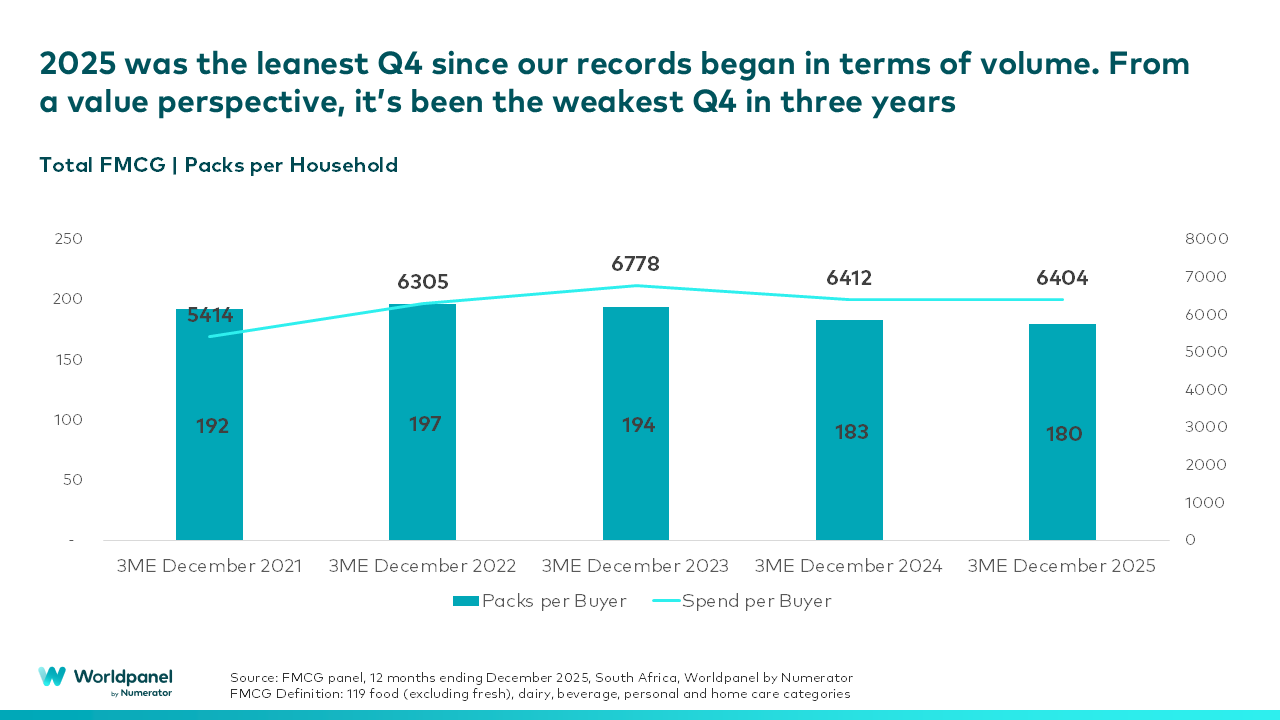

Hinter dem jährlichen Wachstum zeichnet sich jedoch ein Bild von zurückhaltenderen Käufern ab. Das vierte Quartal 2025 war mengenmäßig das schwächste vierte Quartal seit Beginn der Aufzeichnungen: Die Anzahl der Packungen pro Käufer sank von 183 im vierten Quartal 2024 auf 180, und auch die Anzahl der Packungen pro Einkaufsbesuch ging von 6,69 auf 6,50 zurück. Dies bestätigt, dass die Käufer zwar häufiger in die Geschäfte kommen, pro Besuch jedoch weniger Einheiten kaufen.

Das Ergebnis ist ein Markt, der wertmäßig wächst, bei dem jedoch deutliche Anzeichen für eine strengere Haushaltsdisziplin zu erkennen sind.

Vanessa Hall, Commercial Growth Partner bei Worldpanel by Numerator South Africa, kommentierte die Ergebnisse wie folgt: „Die Südafrikaner kaufen im Jahresvergleich nicht weniger ein, was darauf hindeutet, dass sie bewusster einkaufen. Die Einkaufshäufigkeit ist gestiegen, aber jeder Artikel muss sich nun seinen Platz im Einkaufskorb verdienen. Wir beobachten, dass die Verbraucher bei ihren Ausgaben für Konsumgüter des täglichen Bedarfs deutlich vorsichtiger und bewusster vorgehen.“

Der Volumen-Druck konzentriert sich auf bestimmte Sektoren

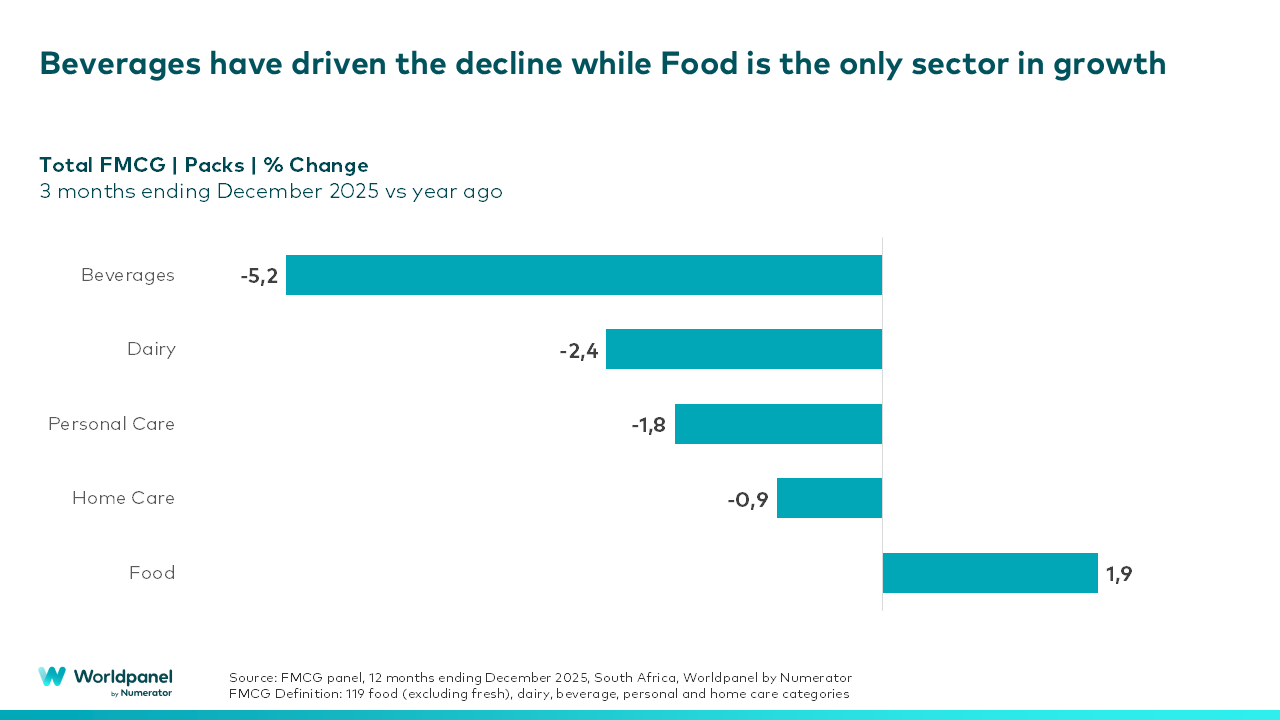

Der Rückgang ist nicht gleichmäßig verteilt. Im letzten Quartal 2025:

- Das Volumen bei Getränken ging um 5,2 % zurück, was in erster Linie auf Alkohol und Saftkonzentrate zurückzuführen war

- Der Bereich Lebensmittellieferungen verzeichnete ein Volumenwachstum von +1,9 % und war damit der einzige Makrosektor im positiven Bereich

- Die Bereiche Molkereiprodukte, Haushaltspflege und Körperpflege verzeichneten schwächere Absatzentwicklungen, was vor allem auf einen Rückgang der Stückzahlen pro Käufer zurückzuführen war

Auf längere Sicht (Dezember 2022–2025) ist im Getränkebereich die nachhaltigste Rationalisierung zu beobachten, was darauf hindeutet, dass es sich nicht um eine kurzfristige Schwankung, sondern um einen anhaltenden Verhaltenswandel handelt.

Wichtig ist, dass die Haushalte nicht pauschal aus bestimmten Kategorien aussteigen. Vielmehr kaufen sie im Vergleich zum Vorjahr in etwas mehr Kategorien ein, reduzieren dabei jedoch die Abnahmemengen in den einzelnen Kategorien. Dies deutet eher auf eine bewusste Optimierung des Warenkorbs als auf einen Rückgang des Konsums hin.

Große Marken sehen sich einem zunehmenden Preisdruck ausgesetzt

Auf Markenebene wird der strukturelle Druck immer deutlicher. In einigen Fällen verlieren etablierte Marktführer im Durchschnitt an Absatzanteil, während preisgünstigere Herausforderer in mehreren Kategorien an Boden gewinnen. Bemerkenswert ist, dass dies nicht in erster Linie auf Eigenmarken zurückzuführen ist – der Wertanteil von Eigenmarken ist in den letzten 18 Monaten weitgehend stabil geblieben. Diese Entwicklung deutet darauf hin, dass das Markenwachstum im Jahr 2026 wahrscheinlich eher von einer zugänglichen Preisstruktur und einer klar differenzierten Wertversprechung abhängen wird als allein von der Größe.

Die Dynamik im Einzelhandel spiegelt zweckorientierte Ausgaben wider

Die Entwicklung im Einzelhandel spiegelt dieselbe Zurückhaltung der Verbraucher wider. Supermärkte machen nach wie vor den Großteil des Umsatzes mit Konsumgütern des täglichen Bedarfs aus, auch wenn ihr Anteil im Laufe der Zeit zurückgegangen ist. Unabhängige Einzelhändler wachsen weiterhin stärker als der Gesamtmarkt.

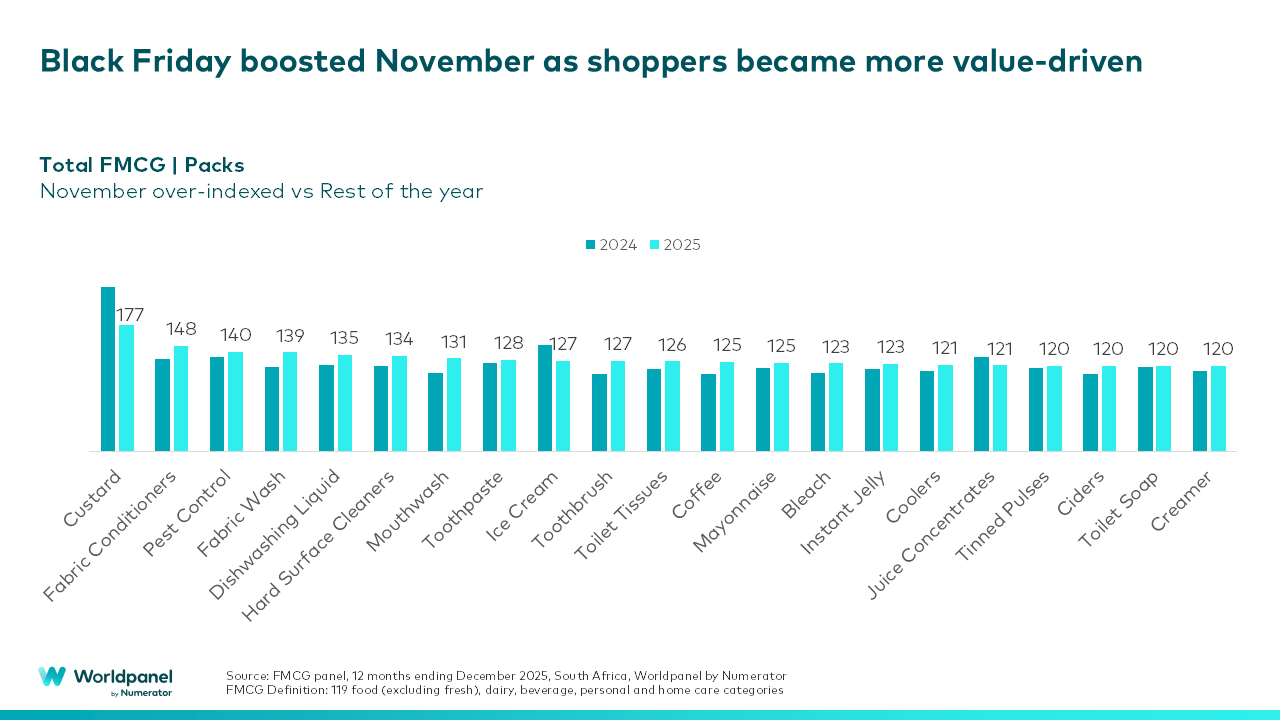

Die Ausgaben im November lagen über dem Jahresdurchschnitt, was vor allem auf den Black Friday zurückzuführen war, während sowohl der Oktober als auch der Dezember volumenmäßig hinter den Erwartungen zurückblieben. Diese Muster deuten darauf hin, dass das Kaufinteresse weiterhin hoch ist – die Ausgaben sind jedoch zunehmend preisorientiert, taktisch und zweckgebunden.

Hall fasst zusammen: „Für Marken und Einzelhändler wird es 2026 nicht darum gehen, um jeden Preis nach Absatzvolumen zu streben. Das durchgängige Thema ist Rationalisierung, nicht Rückzug. Der Erfolg im Jahr 2026 wird davon abhängen, einen klaren, greifbaren Mehrwert zu bieten und die Ziele zu verstehen, die heute die Ausgaben der Haushalte bestimmen.“

Wenn Sie den vollständigen „State of the Nation“-Bericht wünschen oder fachkundige Beratung dazu benötigen, wie diese Trends die Strategie Ihrer Marke für 2026 beeinflussen sollten, kontaktieren Sie uns – unser Team hilft Ihnen gerne weiter.

Vanessa Hall

, Commercial Growth Partner Südafrika, Worldpanel by Numerator

.svg)