Nach unseren neuesten Daten stiegen die Umsätze im Lebensmitteleinzelhandel in den vier Wochen bis zum 23. Februar im Vergleich zum Vorjahr um 3,6 %. Da sich der fünfte Jahrestag des ersten Covid-19-Lockdowns nähert, haben wir untersucht, wie sich die Einkaufsgewohnheiten der Verbraucher entwickelt haben – vom Lebensstil bis zur Markentreue.

Im Jahr 2020 wussten wir noch nicht, wie stark sich die Covid-19-Pandemie auf unser Leben auswirken würde, doch fünf Jahre später können wir uns ein Bild von den anhaltenden Auswirkungen auf die Verbraucher machen. Wir sind nicht zu den alten Mustern zurückgekehrt, und die Einkaufsfrequenz liegt weiterhin unter dem Niveau vor der Pandemie. Im Februar 2025 gingen die Haushalte einen Mal weniger in den Supermarkt als im Jahr 2020, während sich der Online-Einkauf offenbar etabliert hat und in diesem Monat einen Marktanteil von 12,3 % erreichte, gegenüber 8,6 % im Februar 2020.

Ein Schritt in Richtung Einfachheit

Eine der interessantesten Veränderungen ist die Tendenz zu einfacheren Essgewohnheiten, da wir nach praktischen Abkürzungen suchen, um unser Leben zu erleichtern. Die Menschen nehmen sich weniger Zeit für die Zubereitung von Mahlzeiten; so ist beispielsweise die Zubereitungszeit am Abend von fast 34 Minuten im Jahr 2020 auf 31 Minuten im Jahr 2024 gesunken.

Unsere Verbrauchsdaten zeigen zudem, dass die Menschen mittlerweile sowohl mittags als auch abends weniger Zutaten für die Zubereitung ihrer Mahlzeiten verwenden. Auch naschen die Verbraucher seltener, was seit 2020* einen Rückgang von mehr als 330 Millionen Snack-Gelegenheiten bedeutet.

Natürlich ist es schwierig, die Krise der Lebenshaltungskosten aus einer Analyse der Zeit nach Covid herauszurechnen, und ein weiteres großes Thema der letzten Jahre war die Suche der Verbraucher nach Schnäppchen. Man könnte meinen, dass die Menschen mehr herumschauen würden, um die besten Angebote zu finden, doch tatsächlich ist das nicht der Fall. Die Haushalte besuchten diesen Monat knapp fünf verschiedene Lebensmittelgeschäfte – das ist der niedrigste Wert im Februar seit 2021. Dies ist zum Teil auf die zunehmende Verbreitung von Treueprogrammen in Supermärkten zurückzuführen, da die Käufer diese nutzen, um exklusive Rabatte zu erhalten.

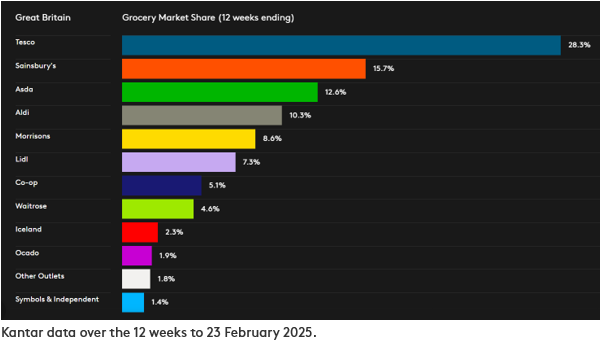

Seit der Einführung der Clubcard im Jahr 1995 hat sich Tesco vom zweiten Platz vor 30 Jahren zum größten britischen Lebensmitteleinzelhändler entwickelt. In den zwölf Wochen bis zum 23. Februar 2025 hält das Unternehmen nun einen Marktanteil von 28,3 %, während sein Umsatzwachstum mit 5,8 % den höchsten Stand seit März 2024 erreicht hat.

Dank der Werbeaktionen der Einzelhändler blieb die Preisinflation bei Lebensmitteln im Februar 2025 stabil bei 3,3 %, da die Ausgaben für Sonderangebote erneut stiegen. Artikel, die im Sonderangebot gekauft wurden, machen nun 27,6 % des Umsatzes aus, was einem Anstieg von 0,3 Prozentpunkten gegenüber dem Vorjahr entspricht. Auch hochwertige Eigenmarken erfreuen sich weiterhin großer Beliebtheit und verzeichneten in diesem Monat ein Wachstum von 13,3 %, da die Verbraucher nach kostengünstigen Möglichkeiten suchen, sich etwas zu gönnen.

Aktueller Bericht zur Geschäftsentwicklung britischer Einzelhändler

*Quelle: Kantar Worldpanel Usage – Lebensmittel und Getränke insgesamt. Die Daten vergleichen die 52 Wochen bis zum 29. Dezember 2024 mit einem vergleichbaren Zeitraum im Jahr 2020. Die Stichprobengröße beträgt 4.000 Haushalte in ganz Großbritannien.

**Bitte beachten Sie: Da der Umsatzmix von M&S einen höheren Anteil an Bekleidung und allgemeinen Handelswaren aufweist, fällt das Unternehmen nicht unter die Definition von „Lebensmittelhändlern“ gemäß der Till-Roll-Methodik, auf der die Veröffentlichung der Kantar-Marktanteile im Lebensmittelbereich basiert. Aus diesem Grund wird für M&S keine vergleichbare Marktanteilszahl angegeben. Die in diesem Update angegebene Wachstumszahl für M&S bezieht sich ausschließlich auf den FMCG-Umsatz, während die Zahlen für Lebensmittelhändler in der Tabelle „Grocery Market Share“ die Gesamtausgaben an den Supermarktkassen abdecken.

Möchten Sie mehr davon?

Lesen Sie: Gesündere Entscheidungen treiben die Ausgaben im Supermarkt zu Beginn des neuen Jahres an

Lesen Sie: Rekordweihnachten 2024 trotz Inflationsdruck bei Lebensmitteln

.svg)