Der jüngste Bericht von Kantar Worldpanel zeigt für das vierte Quartal eine deutliche Verbesserung auf dem chinesischen Markt für schnelllebige Konsumgüter (FMCG) im Vergleich zum Vorjahreszeitraum, der stark von der Pandemie beeinträchtigt war. Die Wachstumsrate im Jahresvergleich belief sich auf 5,6 %. Über das gesamte Jahr betrachtet zeigte der Konsumgütermarkt mit einer Umsatzwachstumsrate von 1,2 % weiterhin einen moderaten Erholungstrend.

Was die verschiedenen städtischen Ebenen betrifft, verzeichneten die Provinzhauptstädte die schnellste Erholung. Regional gesehen führen die nördlichen und westlichen Regionen die Erholung an. Bei den Produktkategorien verzeichneten Getränke und Haushaltsreiniger im vierten Quartal ein deutliches Wachstum, während die Kategorien Lebensmittel, Milchprodukte und Körperpflegeprodukte Anzeichen einer Erholung zeigten, wenn auch in einem langsameren Tempo als der Marktdurchschnitt.

Die jüngsten Daten des Nationalen Statistikamtes zeigen zudem, dass der private Konsum im Jahr 2023 einen Anteil von 82,5 % am Wirtschaftswachstum hatte – deutlich mehr als der Anteil von 57,8 % im Jahr 2019 vor der Pandemie –, und damit den wichtigsten Motor für das makroökonomische Wachstum darstellt.

Frage 4: Mitgliedershops verstärken ihre Präsenz in Städten der unteren Ebene, regionale Marktführer bauen ihren Marktanteil strategisch aus

Im vierten Quartal erlebten die modernen Vertriebskanäle nach dem Rückgang im Vorjahr einen Aufschwung, wobei sich bei den Hypermärkten und großen Supermärkten insgesamt eine deutliche Verbesserung abzeichnete.

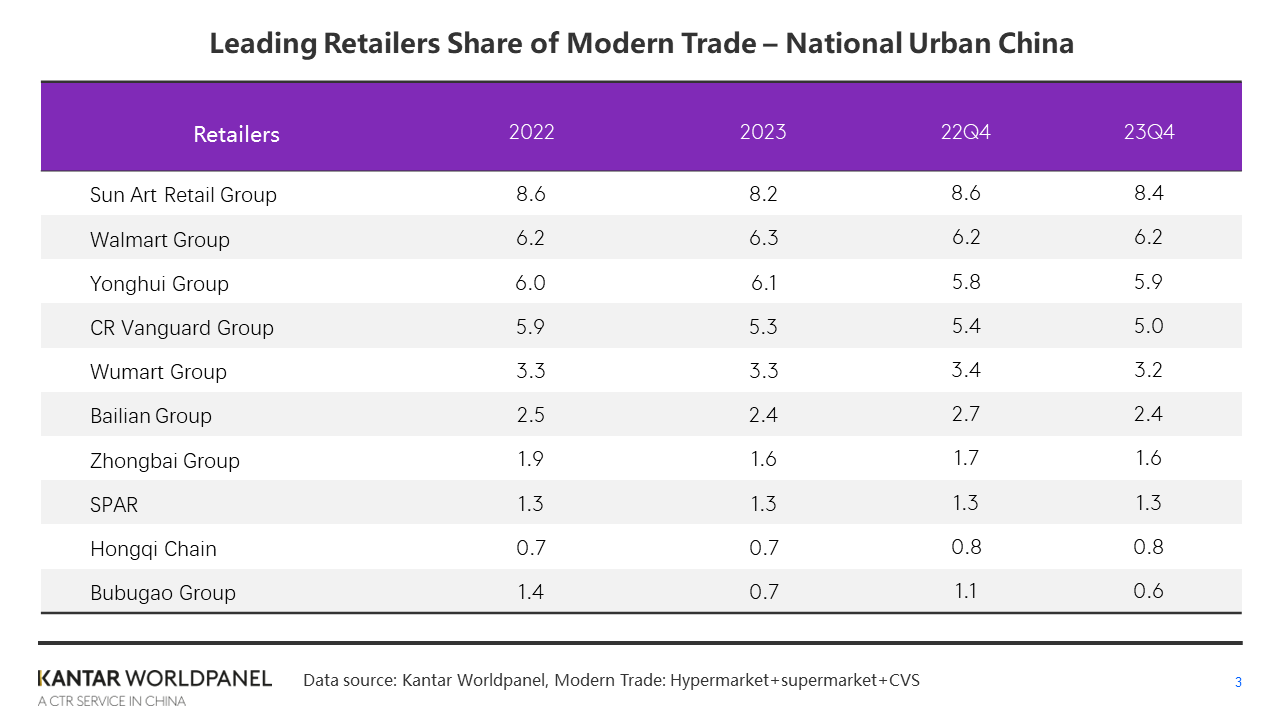

Unter den zehn führenden Einzelhändlern verzeichnete Jiajiayue, ein Unternehmen der SPAR-Gruppe, im vierten Quartal im Vergleich zum Vorjahreszeitraum ein zweistelliges Umsatzwachstum und konnte seinen Marktanteil insgesamt stabil halten. Aufgrund der groß angelegten Schließung von Carrefour-Filialen sank der Anteil der Suning-Gruppe im modernen Einzelhandel um 1,3 Prozentpunkte, wodurch das Unternehmen aus der Rangliste der zehn führenden Einzelhändler herausfiel.

Im Vergleich zum vierten Quartal des Vorjahres sank der Marktanteil der zehn größten Einzelhändler im modernen Handel um weitere 1,6 Prozentpunkte, was auf eine weitere Verringerung der Konzentration auf dem chinesischen Einzelhandelsmarkt hindeutet – vor dem Hintergrund einer zunehmenden Formatvielfalt und fragmentierter Märkte.

Im Laufe des Jahres 2023 konnten Walmart und Yonghui ihren Marktanteil trotz des harten Wettbewerbs ausbauen, während Wumart, die SPAR-Gruppe und die Hongqi-Kette ihren Marktanteil stabil halten konnten.

Die Mitgliederläden verzeichneten im vierten Quartal 2023 weiterhin ein Wachstum, doch die Gesamtwachstumsrate verlangsamte sich im Vergleich zu den ersten beiden Quartalen. Bemerkenswert ist, dass seit dem dritten Quartal die Wachstumsrate der Mitgliedschaftsgeschäfte in Städten der unteren Ebene diejenige in Städten der oberen Ebene übertroffen hat. Obwohl die Größe der Mitgliedschaftsgeschäfte in chinesischen Städten der unteren Ebene noch relativ gering ist, könnte sich angesichts der allmählichen Sättigung des Marktes für Mitgliedschaftsgeschäfte in Städten der oberen Ebene und des verschärften Wettbewerbs ein Trend zur Expansion von Mitgliedschaftsgeschäften in Städte der unteren Ebene abzeichnen.

Im Jahr 2023 eröffnete RT-Mart nacheinander M-Mitgliedsgeschäfte in Yangzhou und Changzhou. Dies deutet darauf hin, dass sich lokale Mitgliedsgeschäfte verstärkt darauf konzentrieren werden, ihre Präsenz in wohlhabenden Städten der zweiten und dritten Ebene auszubauen, und gleichzeitig mehr Produkte in kleinen Verpackungen und zu günstigen Preisen anbieten werden, um den Ansprüchen der lokalen Verbraucher an die Lebensqualität gerecht zu werden. Regionale Einzelhandelsketten in China haben sich im Wettbewerb etabliert und den nationalen Giganten weitere Marktanteile abgenommen.

Einzelhändler wie Hebei Beiguo, Beijing Jingkelong und Anhui Joymart konnten im vierten Quartal ihre Marktanteile in den modernen Vertriebskanälen steigern. Biyoute, bekannt als der „Pang Donglai des Nordostens“, erzielte im vierten Quartal ein zweistelliges Umsatzwachstum. Biyoute übernahm mehrere Carrefour-Filialen und belebte diese durch eine Neugestaltung der Ladenflächen und einen formatübergreifenden Betrieb neu, wodurch alte Standorte neue Dynamik erhielten.

Fünf Prognosen für den Einzelhandelsmarkt im Jahr 2024

1. Kleine Formate, großes Geschäft

Auch im Jahr 2023 hielten die Verbraucher an ihrer Gewohnheit fest, in lokalen Geschäften einzukaufen. Obwohl der Rückgang der durchschnittlichen Ausgaben pro Einkauf zu einer leichten Verlangsamung des Umsatzwachstums bei den kleinen Formaten führte, setzten kleine Supermärkte und Convenience-Stores ihre Bemühungen fort, den Verbrauchern mehr Komfort in Bezug auf Zeit, Raum und Service zu bieten. Sie entwickelten neue Serviceangebote als Reaktion auf Trends wie situationsbezogenen, serviceorientierten und personalisierten Konsum.

Große Marken wie Meiyijia, Hongqi Chain und Lawson konnten ihren Marktanteil im Jahr 2023 im Vergleich zum Vorjahr steigern. Die neuesten öffentlich zugänglichen Daten zeigen, dass Meiyijia trotz der Herausforderungen ein deutliches Wachstum verzeichnen konnte, indem das Unternehmen an seiner konsequent auf die Nachbarschaft ausgerichteten Strategie festhielt und seine Marktdurchdringung weiter vertiefte. Sowohl der Umsatz als auch die Anzahl der Filialen stiegen, wobei die Marke die Marke von 30.000 Filialen überschritt und sich als führende Marke im chinesischen Convenience-Store-Sektor etablierte.

Im kommenden Jahr werden lokale Einzelhandelsgeschäfte mit einem allgemeinen Rückgang des Konsumwachstums, verstärkter Konkurrenz durch lokale Discounter und einem verschärften Wettbewerb um Kunden konfrontiert sein. Kleine Einzelhandelsmarken müssen ihre Lieferkettenabläufe und digitalen Kompetenzen verbessern, um sich rasch an die sich wandelnden Verbraucherpräferenzen in ihrem Umfeld anzupassen.

Gleichzeitig setzen große Einzelhandelsketten aktiv auf den „Community Retail“, indem sie kleinere Filialen eröffnen, ihr Sortiment straffen und verstärkt in frische Produkte investieren. Mit einem integrierten Online- und Offline-Modell wollen sie den Einkaufsbedürfnissen der Verbraucher zu unterschiedlichen Zeiten und in verschiedenen Situationen gerecht werden.

Die Verbreitung von Convenience-Stores verlangsamte sich 2023 in den Großstädten, während sich kleinere Städte, insbesondere Präfekturstädte, als Hauptwachstumsmotoren herauskristallisierten. Im Vergleich zu den international ausgereiften Convenience-Store-Märkten besteht in den meisten chinesischen Städten noch erheblicher Spielraum für eine weitere Verdichtung des Angebots. Für Einzelhandelsketten birgt der Nahversorgungskonsum nach wie vor enormes Potenzial, da immer mehr ausländische und lokale Convenience-Store-Marken in Städte der dritten und vierten Ebene vordringen.

2. Ein entscheidendes Jahr des Wandels für den stationären Handel – Mitgliedershops kämpfen um die Vorherrschaft

Im Jahr 2023 verzeichneten die Hypermärkte einen beschleunigten Umsatzrückgang, wobei ihr Gesamtmarktanteil um 1,8 Prozentpunkte sank. Obwohl auch die großen Supermärkte einen Abwärtstrend verzeichnen, übertrifft ihre Gesamtleistung die der Hypermärkte.

Im Jahr 2024 werden großflächige Einzelhändler weiterhin mit erheblichen Herausforderungen konfrontiert sein. Nur durch Umstrukturierungen wie Produktdifferenzierung, Optimierung der Lieferkette, die Schaffung unverwechselbarer Filialen und die Straffung der Betriebsabläufe können sie im intensiven Wettbewerb über alle Kanäle hinweg bestehen.

Bemerkenswert ist, dass die Umgestaltung einiger traditioneller Marken im Jahr 2023 erste Ergebnisse zeigte. Bravo, eine Premiummarke von Yonghui, verzeichnete einen Anstieg ihres Marktanteils in modernen Vertriebskanälen, wobei die Marktdurchdringung im Vergleich zu 2022 stabil blieb. Während Yonghui trotz widriger Umstände neue Filialen eröffnet, treibt das Unternehmen die Filialoptimierung und iterative Anpassungen weiter voran, verbessert die detaillierte Umgestaltung von „Kundenstrom, Produktportfolio und Filiallayout“ und stärkt die Fähigkeit zu einem verfeinerten Betrieb mit einer „filialspezifischen Strategie“.

Im Jahr 2023 kauften über 10 % der chinesischen Haushalte Konsumgüter des täglichen Bedarfs in Club-Einzelhandelsgeschäften, wobei das Umsatzwachstum im Vergleich zu 2022 über 40 % betrug. Da die großen Club-Einzelhandelsketten ihre Expansion im Jahr 2024 vorantreiben, wird sich der Wettbewerb weiter verschärfen, was in wichtigen Städten zu direkten Konfrontationen führen wird.

Kurzfristig werden ausländische Einzelhandelsriesen ihren Vorsprung behalten. Sam’s Club und Metro dominieren weiterhin den Markt und verzeichnen ein rasantes Wachstum. Einheimische Marken wie Hema X, RT-Mart M Membership Stores und Fudi liegen hinsichtlich der Anzahl der Filialen und der Expansionsgeschwindigkeit nach wie vor hinter ihren ausländischen Konkurrenten zurück.

Da sich jedoch die Segmentierung der Verbraucher und das Streben nach einem guten Preis-Leistungs-Verhältnis zunehmend durchsetzen, führen inländische Mitgliederläden Produkte ein, die besser auf die täglichen Bedürfnisse der chinesischen Verbraucher zugeschnitten sind – mit kleineren Verpackungsgrößen und aggressiveren Preisstrategien.

Langfristig können Mitgliederläden eine nachhaltige Entwicklung nur durch langfristige Investitionen in die Produktauswahl, die Lieferkette und die Produktentwicklung erreichen. Sie haben bessere Chancen auf langfristige Nachhaltigkeit, wenn sie sich auf ihre Kernkundengruppen konzentrieren, ein besseres Einkaufserlebnis bieten, um Kunden in die Läden zu locken, und sich im Wettbewerb durch Differenzierung behaupten.

3. Der E-Commerce verlagert sich hin zu einem „Niedrigpreis“-Wettbewerb: Douyin könnte Pinduoduo bei der Marktdurchdringung überholen

Im Jahr 2023 kehrte ein Teil der Verbraucher mit der Rückkehr zum normalen Alltag wieder zum Einkauf vor Ort zurück, was zu einem Rückgang der E-Commerce-Durchdringung um fast 3 Prozentpunkte führte. Begleitet von einer Normalisierung der Werbeaktionen verzeichneten die Verbraucher einen deutlichen Anstieg der Kaufhäufigkeit auf E-Commerce-Plattformen, wobei der Gesamtumsatz im Jahresverlauf dennoch um 5,3 % wuchs.

In den letzten Jahren hat der mobile Internetverkehr seinen Höhepunkt erreicht, und die Gewinne haben sich allmählich gesättigt. Die Homogenisierung des Wettbewerbs hat die großen Plattformen dazu veranlasst, ihre Anstrengungen im Bereich der Preiswettbewerbsfähigkeit zu verstärken. Da die Verbraucher immer rationaler werden, kann ein reines, einfaches und direktes Niedrigpreis-Marketing kein zusätzliches Wachstum mehr stimulieren. Die Verbraucher sind es gewohnt, Preise auf verschiedenen Plattformen zu vergleichen, und ihre Bindung an eine einzelne Plattform nimmt ab.

Daten von Kantar Worldpanel zeigen, dass die Marktdurchdringung von E-Commerce-Plattformen wie Taotian, JD.com und Pinduoduo im Vergleich zu 2022 zurückgegangen ist. Um in den Köpfen der Verbraucher langfristige Preisvorteile zu etablieren, müssen die Plattformen die Effizienz ihrer Lieferketten verbessern, die Fulfillment-Kosten senken und das Ökosystem an nicht selbst vertriebenen Produkten mit höherer Kosteneffizienz ausbauen.

Der starke Aufschwung des interaktiven E-Commerce und das Versprechen des „niedrigsten Preises in Live-Übertragungen“ haben den traditionellen E-Commerce mit festem Sortiment erheblich erschüttert. Douyin konnte im Jahr 2023 über 40 % der städtischen Haushalte in China zum Kauf von Konsumgütern des täglichen Bedarfs bewegen und belegte damit den dritten Platz unter den E-Commerce-Plattformen.

Angesichts der doppelten Triebkraft durch „Inhalte“ und „Regale“ sowie des Markteintritts großer Marken wird erwartet, dass die Marktdurchdringung von Douyin im Jahr 2024 die von Pinduoduo übertreffen und den Abstand zu Taotian weiter verringern wird.

Damit Marken weiterhin von Plattformen wie Douyin profitieren können, müssen sie auf qualitativ hochwertige Inhalte setzen, Synergien zwischen „Content-Szenen“ und „Regalszenen“ schaffen, treue Nutzergruppen aufbauen, Wiederkäufe durch hochwertige Produktdienstleistungen und eine effiziente Lieferkette fördern und so einen geschlossenen Kreislauf für langfristiges Wachstum schaffen.

4. Die CGB-Branche konsolidiert sich, Einzelhändler bauen ihr eigenes Geschäft aus

Nach drei Jahren rasanten Wachstums inmitten der Pandemie verlangsamte sich das Wachstumstempo von O2O im Jahr 2023. Im Bereich der gemeinschaftlichen Gruppenkäufe kam es zu mehreren Umstrukturierungsrunden, wobei sich etablierte Giganten nach und nach zurückzogen und ihre Aktivitäten konsolidierten. Zu den größeren Plattformen zählen nun Meituan Youxuan, Duoduo MaiCai und Taobao MaiCai, die alle von großen Konzernen unterstützt werden.

Meituan Youxuan und Duoduo MaiCai verzeichneten im vergangenen Jahr ein anhaltendes Umsatzwachstum, wobei die Marktdurchdringung fast 25 % erreichte. Es wird erwartet, dass diese beiden Plattformen auch im Jahr 2024 weiterhin den Sektor der gemeinschaftlichen Gruppenkäufe anführen und den Markt dominieren werden.

Vor kurzem hat sich Meituan MaiCai, ein auf Frischwaren spezialisierter Anbieter, in „XiaoXiang Supermarket“ umbenannt. Dies signalisiert eine Verlagerung des Schwerpunkts von ausschließlich Frischwaren hin zu einer umfassenden Plattform, wobei sich das Unternehmen schrittweise von Subventionswettkämpfen zurückzieht und stattdessen seine Eigenmarken sowie ein vielfältiges Produktangebot stärkt.

Dank der höheren Nutzungshäufigkeit und der höheren durchschnittlichen Ausgaben pro Besuch haben sich die von Einzelhändlern selbst betriebenen Apps und Mini-Programme zu einem wichtigen zweiten Wachstumsmotor für stationäre Einzelhändler entwickelt, wobei ihr Anteil am Gesamtumsatz stetig zunimmt.

So verzeichnete Watsons im vergangenen Jahr trotz eines allgemeinen Leistungsrückgangs ein bemerkenswertes Wachstum bei seiner selbst betriebenen App bzw. seinem Mini-Programm. Der Umsatz der von RT-Mart selbst betriebenen App „RT-Mart Youxian“ stieg im Vergleich zum Vorjahreszeitraum um rund 40 %.

Angesichts der anhaltend schwachen Kundenfrequenz in den Geschäften wird erwartet, dass große Einzelhändler im Jahr 2024 verstärkt in die Digitalisierung investieren werden, insbesondere in eigene Lieferdienste. Sie werden externe Ökosysteme und lokale Dienstleistungen aktiv nutzen, um Kunden in die stationären Geschäfte zu lenken, mitgliederorientierte, optimierte Abläufe zu etablieren und so das allgemeine Geschäftswachstum voranzutreiben.

5. Die Ausbreitung von Discountern beschleunigt sich, während sich eine Krise abzeichnet

Im Jahr 2023 verzeichnete das Discounter-Format in allen Kategorien einen starken Aufschwung, wie aus den Daten von Kantar Worldpanel hervorgeht, die ein anhaltendes Umsatzwachstum für Hotmaxx und Hema Outlet belegen. Hotmaxx, das vor weniger als vier Jahren gegründet wurde, hat bereits die Marke von 600 Filialen überschritten, während Hema Outlet 2022 seine erste Filiale eröffnete und derzeit über 70 Filialen betreibt.

Die in Hunan ansässige Discounterkette Le Er Le, die schon früh in den Discounter-Wettlauf eingestiegen ist, gab kürzlich ihren Vorstoß in den nationalen Einzelhandelsmarkt bekannt und setzte sich das Jahresziel, einen Umsatz von 100 Milliarden zu überschreiten und über 10.000 Filialen zu eröffnen.

Discounter steigern ihre betriebliche Effizienz, indem sie Eigenmarkenprodukte in großem Maßstab produzieren und verkaufen und Zwischenstufen auf ein Minimum reduzieren. Diese Strategie spricht preisbewusste Käufer an und verschärft damit im Jahr 2024 den Wettbewerb zwischen ihnen und Vollsortiment-Supermärkten.

Als „Category Killer“, der sich auf Snack-Discounter spezialisiert hat, erfreuten sich Snack-Discounter im Jahr 2023 landesweit großer Beliebtheit. Im vierten Quartal 2023 kauften über 7,6 % der städtischen Haushalte in China in Snack-Discountern ein.

Auf städtischer Ebene weisen Snack-Discounter in Präfekturstädten die höchste und am stärksten gestiegene Marktdurchdringung auf, wobei sie in den östlichen und südlichen Regionen ein rasantes Wachstum verzeichnen und im Norden noch erhebliches Entwicklungspotenzial besteht.

Die fusionierte „Busy For You Group“ kündigte an, sich künftig auf die Region Nord zu konzentrieren, und tritt damit in direkten Wettbewerb mit der Wan Chen Group, die sich auf den Markt im Norden konzentriert. Derzeit befinden sich Snack-Discounter noch in einem frühen Entwicklungsstadium. Angetrieben durch Kapital nutzen sie Größenvorteile, um eine „Niedrigpreis“-Mentalität zu etablieren und einen hohen Umsatz sowie eine hohe Effizienz pro Quadratmeter zu erzielen, was zu einer Revolution der Vertriebskanäle in der Snackbranche führt.

Doch ob es sich nun um Discounter mit Vollsortiment oder um Snack-Discounter handelt – im Vergleich zu den europäischen und amerikanischen Märkten haben sie sich noch nicht als gängige Einzelhandelsformate etabliert und müssen die schmerzhaften Lehren aus den turbulenten Kämpfen der vergangenen Jahre vermeiden. Die Schließung von Biyide Ende 2023 zeigt, dass einfache „Preisnachlässe“ allein keineswegs die erfolgreiche Strategie auf dem Markt sind.

Da sich traditionelle Einzelhändler zunehmend am Preiswettbewerb beteiligen, wird sich der Wettbewerb unter den Discountern im Jahr 2024 nicht mehr nur auf oberflächliche Preiswettkämpfe beschränken, sondern sich in erster Linie auf den Wettbewerb beim Aufbau und Betrieb „vertikaler Lieferketten“ konzentrieren.

Die fortschreitende Zunahme der Branchenkonzentration und die Festigung von Größenvorteilen werden führende Marken zudem dazu zwingen, durch verbesserte Produktqualität und eine stärkere Wertwahrnehmung mehr Verbraucher anzusprechen, um so eine beständige Rentabilität zu gewährleisten und das nachhaltige Wachstum des gesamten Einzelhandelsökosystems zu fördern.

(1).jpg)

.svg)