Der Montag, der 23. Dezember, dürfte für die Supermärkte der verkaufsstärkste Tag des Jahres werden, obwohl es deutliche Anzeichen dafür gibt, dass die Kunden bereits jetzt ihre Vorratsschränke auffüllen.

Laut den neuesten Daten von Kantar stiegen die Umsätze im Lebensmitteleinzelhandel in den vier Wochen bis zum 1. Dezember 2024 um 2,5 %, da sich die Verbraucher auf Weihnachten vorbereiten. Es wird erwartet, dass die Umsätze der Supermärkte weiter steigen und in den vier Dezemberwochen erstmals die Marke von 13 Milliarden Pfund überschreiten werden.

Der Montag, der 23. Dezember, dürfte in diesem Jahr der geschäftigste Tag für die Supermärkte sein, obwohl es deutliche Anzeichen dafür gibt, dass die Käufer bereits ihre Vorratsschränke auffüllen. Die Verkäufe von verschiedenen süßen Keksen und Keksmischungen zum Käse haben sich im November im Vergleich zum Vormonat verdoppelt, während 8 % von uns einen Weihnachtspudding gekauft haben.

Viele von uns nutzen diese Jahreszeit, um sich etwas zu gönnen, und die Einzelhändler bringen saisonale Produktlinien auf den Markt, damit wir stilvoll feiern können. Der Anteil der Ausgaben für Premium-Eigenmarkenprodukte erreichte in den letzten vier Wochen 5 %, und wir erwarten, dass er im Dezember noch weiter auf fast 7 % steigen wird.

Auch außerhalb der Lebensmittel- und Getränkegänge wird für die allgemeinen Warengruppen der Einzelhändler ein Aufschwung prognostiziert. Die Ausgaben für Non-Food-Artikel in den Supermärkten stiegen im Dezember 2023 im Vergleich zum Monatsdurchschnitt dieses Jahres um 21 %.*

Preisnachlässe treiben das Ausmaß der Werbeaktionen weiter in die Höhe

Die Kosten für ein durchschnittliches Weihnachtsessen für vier Personen sind auf 32,57 £ gestiegen, was einem Anstieg von 6,5 % entspricht; dies ist vor allem auf die Preise für Truthahn und typische Weihnachtsgemüse zurückzuführen. Die allgemeine Preisinflation bei Lebensmitteln bleibt mit 2,6 % relativ stabil, wobei die Lebensmittelhändler niedrige Preise gegenüber Mehrfachkaufangeboten priorisieren. Der Anteil der Sonderangebote erreichte im November 30 % – den höchsten Stand seit Weihnachten des Vorjahres. Es sind die Preisnachlässe der Einzelhändler, die oft über Kundenkarten zugänglich sind, die dies wirklich vorantreiben. Während die Mehrfachkauf-Aktionen unverändert blieben, stiegen die Ausgaben für Preisnachlassangebote um 14 % und lagen damit um 355 Millionen £ höher als im Vorjahr. Die Käufer nutzen die Gelegenheit, etwas mehr als üblich für Weihnachtsspezialitäten auszugeben, wobei Champagner, Wein und Spirituosen die höchsten Kaufzahlen bei Sonderangeboten verzeichneten.

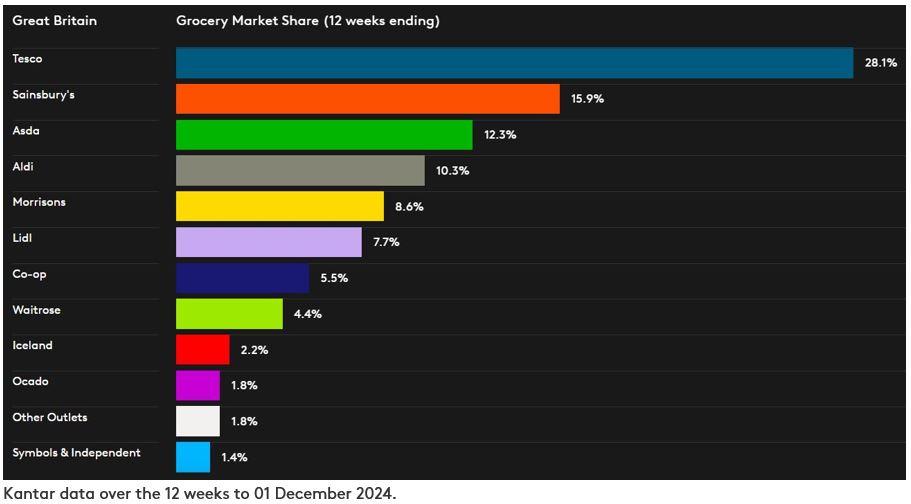

Die Einzelhändler rüsten sich für das Weihnachtsgeschäft

Großbritanniens größter Lebensmitteleinzelhändler Tesco erreichte mit 28,1 % seinen höchsten Marktanteil seit Dezember 2017, nach 27,4 % im Jahr 2023. Der Umsatz stieg um 5,2 %. Der Marktanteil von Sainsbury’s stieg um 0,3 Prozentpunkte auf 15,9 %, und die Ausgaben an den Kassen lagen um 4,7 % über dem Vorjahreswert. Die beiden größten britischen Lebensmittelhändler haben nun einen gemeinsamen Marktanteil von 44 %.

Die Anzahl der verschiedenen Einzelhändler, die wir in der Vorweihnachtszeit besuchen, ist höher als zu anderen Zeiten im Jahr, darunter auch größere Marken aus der Einkaufsstraße wie M&S. Knapp jeder dritte Haushalt (32 %) kaufte in den 12 Wochen bis zum 1. Dezember Lebensmittel, Getränke und andere Waren des täglichen Bedarfs bei M&S für den Eigenbedarf, und betrachtet man allein die Lebensmittelumsätze, stiegen die Ausgaben bei M&S um 10,4 %.**

Der Online-Händler Ocado steigerte seinen Umsatz in diesem Zeitraum um 8,7 % und erreichte einen Marktanteil von 1,8 %. Damit übertraf er den gesamten Online-Markt, der um 3,6 % wuchs, wobei die Käufer in den 12 Wochen insgesamt 4,2 Milliarden Pfund in diesem Kanal ausgaben.

Lidl war der am schnellsten wachsende stationäre Lebensmitteleinzelhändler mit einem Umsatzplus von 6,6 %. Sein Marktanteil stieg um 0,3 Prozentpunkte auf 7,7 %. Die Kundenfrequenz des Einzelhändlers stieg im Vergleich zum Vorjahr um fast 10 %.

Die Ausgaben bei Morrisons stiegen um 2,0 %, und das Unternehmen hält nun einen Marktanteil von 8,6 %. Der durchschnittliche Transaktionswert stieg in den 12 Wochen um 4,8 %, unterstützt durch starke Online-Verkäufe. Dies lag deutlich über dem durchschnittlichen Wachstum der Warenkorbausgaben bei den Lebensmitteleinzelhändlern insgesamt, die in diesem Zeitraum um 0,7 % auf 24,51 £ stiegen.

Waitrose wuchs etwas stärker als der Markt, wobei die Ausgaben um 2,6 % stiegen. Das Unternehmen hält einen Marktanteil von 4,4 %. Die Ausgaben bei Aldi stiegen um 2,1 %, und der Einzelhändler behielt 10,3 % des Marktes. Iceland behielt ebenfalls seinen Marktanteil von 2,2 %, und der Marktanteil von Co-op liegt nun bei 5,5 %. Asda hat einen Marktanteil von 12,3 %.

*Quelle: Kantar Worldpanel Plus – monatliche Ausgaben (im stationären und Online-Handel) für die Kategorien Haushaltsgeräte, Bastelbedarf, Babyartikel, Kosmetik, Elektronik, Heimwerkerbedarf & Garten, Mode, Haushaltswaren, Haustierbedarf (ohne Futter) und Spielzeug. Die Daten vergleichen die vier Wochen bis zum 31. Dezember 2023 mit dem Monatsdurchschnitt des Jahres 2023. Die Stichprobengröße beträgt 60.000 Haushalte im Vereinigten Königreich. Zu den in diesem Datensatz enthaltenen Lebensmittelhändlern gehören Tesco, Sainsbury’s, Asda, Morrisons, Aldi, Lidl, Co-op und Waitrose.

**Bitte beachten Sie: Da der Umsatzmix von M&S einen höheren Anteil an Bekleidung und allgemeinen Handelswaren aufweist, fällt das Unternehmen nicht unter die Definition von „Lebensmittelhändlern“ gemäß der Till-Roll-Methode, auf der die Veröffentlichung der Marktanteile im Lebensmittelbereich von Kantar basiert. Aus diesem Grund wird für M&S keine vergleichbare Marktanteilszahl angegeben. Die in diesem Update angegebene Wachstumszahl für M&S bezieht sich ausschließlich auf den FMCG-Umsatz, während die Zahlen für Lebensmittelhändler in der Tabelle „Grocery Market Share“ die Gesamtausgaben an den Supermarktkassen abdecken.

Hinweise für die Redaktion

Kantar beobachtet das Einkaufsverhalten von 30.000 demografisch repräsentativen Haushalten in ganz Großbritannien beim Kauf von Lebensmitteln für den Eigenbedarf. Dies umfasst alle Ausgaben an den Kassen der Lebensmittelgeschäfte, ausgenommen Benzin und Verkäufe in den Geschäften.

Die hier angegebenen Wachstumszahlen der Einzelhändler beziehen sich auf den Gesamtumsatz im Einzelhandel und berücksichtigen somit auch die Auswirkungen von Filialeröffnungen oder -schließungen. Die Umsatzentwicklung auf vergleichbarer Fläche wird nicht ermittelt oder ausgewiesen. Die Berechnung des Umsatzes auf vergleichbarer Fläche erfordert detaillierte Kenntnisse über Filialeröffnungen und -erweiterungen, über die nur die einzelnen Einzelhändler selbst genau Bescheid wissen. Weitere Informationen finden Sie unter kantar.com/uki.

.svg)