Der Anteil von Snacks und alkoholfreien Getränken im Außer-Haus-Verzehr (OOH) an den jeweiligen globalen Märkten steigt weiter an – mit einem Anteil von 38 % im ersten Quartal 2024, gegenüber 36 % im gleichen Quartal 2023 und 34 % im Jahr 2022. Damit nähert sich das Verhältnis wieder dem vor der Pandemie beobachteten 60/40-Verhältnis.

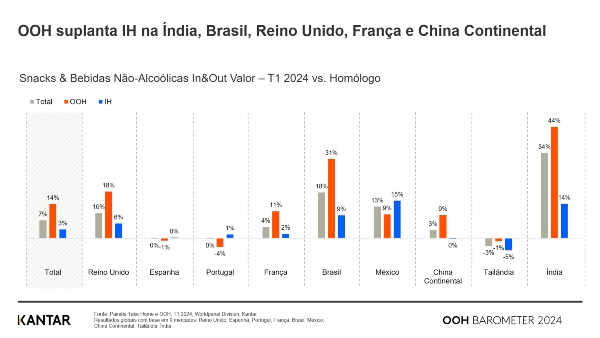

Das Wachstum der Ausgaben für Snacks und Getränke im Außer-Haus-Bereich (OOH) belief sich im ersten Quartal dieses Jahres laut dem aktuellen OOH-Barometer von Kantar, Worldpanel Division, auf 14 %. Dieser Wert entspricht einem deutlich schnelleren Wachstum als im In-Home-Bereich (3 %) und unterstreicht die Bedeutung der OOH-Verkäufe für die Stärke der Branche insgesamt. Indien war das Land mit der besten Performance: Der OOH-Marktanteil stieg dort im letzten Jahr von 66 % auf 71 %, angetrieben von einem enormen Ausgabenanstieg von 44 %.

Die Erholungsverläufe variieren je nach Markt, wobei sich die im Barometer erfassten Länder in zwei Lager teilen. Das Wachstum der Ausgaben für OOH übertrifft das der Take-Home-Ausgaben in Indien, Brasilien, dem Vereinigten Königreich, Frankreich und auf dem chinesischen Festland. Nur Spanien, Portugal und Thailand widersetzen sich diesem Trend: Dies ist höchstwahrscheinlich darauf zurückzuführen, dass das OOH-Konsumverhalten in diesen Märkten bereits gut entwickelt ist.

Die Auswirkungen der Inflation lassen nach

Im Jahr 2023 war der Großteil des wertmäßigen Wachstums bei Snacks und Getränken, die für den Verzehr zu Hause gekauft wurden, auf den Preisanstieg zurückzuführen. Dies ist im Jahr 2024 nicht mehr der Fall, da sich die Inflation sowohl zu Hause als auch außer Haus – wo die Auswirkungen ohnehin schon geringer waren – weniger stark auswirkt.

Mit dem Rückgang der Inflation wird deutlich, dass der Wertzuwachs im OOH-Bereich natürlich und organisch ist und dadurch getrieben wird, dass die Menschen häufiger kleine Snacks und Getränke kaufen, um sie außer Haus zu konsumieren. Die Verbraucher verzeichneten im ersten Quartal 2024 9 % mehr Kaufanlässe als im gleichen Zeitraum des Vorjahres, während das Absatzvolumen um 3 % stieg. Gleichzeitig stieg der Stückpreis im Jahresvergleich um 2 % – eine deutliche Verlangsamung im Vergleich zum Anstieg von 5 % im ersten Quartal 2023.

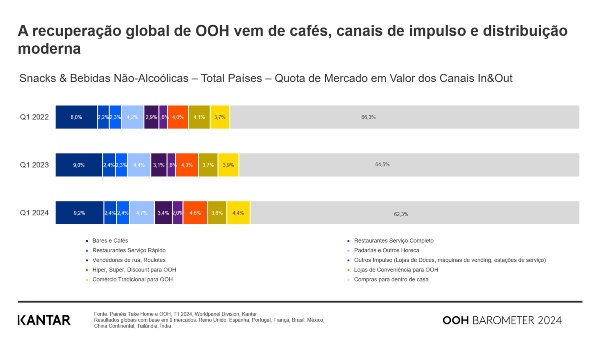

Cafés, Impulskanäle und der moderne Vertrieb treiben die Erholung voran

Die Lage im Einzelhandel kehrt zu einer Art „Normalität“ zurück, wenn man sich an die Situation vor der Pandemie erinnert, auch wenn sich einige Verhaltensweisen wahrscheinlich für immer verändert haben. In den letzten zwei Jahren ist der wertmäßige Anteil der Verkäufe von Snacks und Getränken zum Mitnehmen – der während der COVID-19-Pandemie gestiegen war – von 66,3 % auf 62,3 % gesunken.

Am stärksten profitierten von der Erholung Cafés und Bäckereien sowie Impulskanäle und der moderne Vertrieb – Hypermärkte, Supermärkte und Discounter. Den größten Marktanteilszuwachs verzeichneten Bars, Cafés und Cafeterias mit einem Wachstum von 1,2 %. Dies unterstreicht, wie wichtig es zunehmend ist, sicherzustellen, dass Snacks und Getränke für den sofortigen Verzehr überall vorhanden und verfügbar sind, auch in Lebensmittelgeschäften.

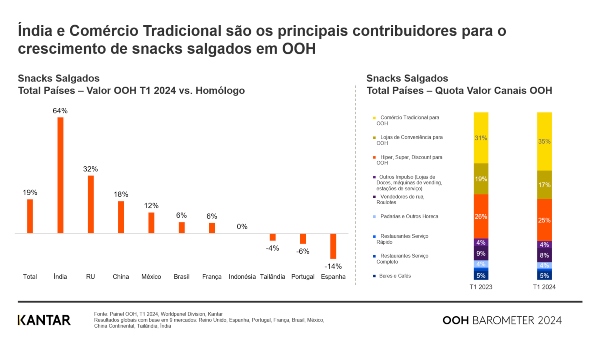

Salzige Snacks und Kekse wachsen schneller

Das Umsatzwachstum im Außer-Haus-Bereich ist bei Snacks mittlerweile stärker als bei Getränken oder Mahlzeiten in Restaurants und Cafés, was auf die zunehmende Beliebtheit von Mahlzeiten zum Mitnehmen zurückzuführen ist. Die großen Gewinner zu Beginn des Jahres 2024 waren die Kategorien salzige Snacks und Kekse mit einem Wachstum der Ausgaben im Außer-Haus-Bereich von 19 % bzw. 15 %.

Diese Entwicklung ging nicht zu Lasten der Einkäufe für zu Hause; sie ist zusätzlich und schrittweise und trägt zum Erfolg der gesamten Snack-Kategorie bei.

Indiens Liebe zu Snacks

Indien (+64 %) und das Vereinigte Königreich (+32 %) sind die wichtigsten Wachstumsmotoren für den OOH-Markt bei salzigen Snacks. In Indien sind die während der Pandemie entwickelten Snackgewohnheiten zu einem festen Bestandteil des Alltags geworden.

In allen Märkten verzeichnete der stationäre Handel den stärksten Anstieg der Ausgaben in dieser Kategorie: Sein Anteil stieg von 31 % im ersten Quartal 2023 auf 35 % im Jahr 2024 – und nahm damit den Convenience-Stores und dem modernen Einzelhandel Marktanteile ab.

Da die Verbraucher wieder zunehmend dazu übergehen, unterwegs zu naschen und etwas zu trinken, wird der Markt trotz der nachlassenden Inflation wertmäßig weiter wachsen. Marken und Einzelhändler sollten das sich wandelnde Kaufverhalten der Verbraucher genau beobachten und ihre Strategien auf die richtigen Anlässe und Bedürfnisse ausrichten, um Absatz und Kaufhäufigkeit zu steigern.

.svg)