Der Wettbewerb wird sich 2024 voraussichtlich verschärfen, da Niedrigpreisversprechen nicht mehr ausreichen, um das Wachstum anzukurbeln.

Mit einem Umsatzwachstum von 5,6 % verzeichnete der FMCG-Markt in Festlandchina im vierten Quartal 2023 eine deutliche Verbesserung gegenüber dem Vorjahreszeitraum, der stark von der Pandemie beeinträchtigt war. Auf das Gesamtjahr betrachtet ist mit einem Wachstum von 1,2 % eine moderate Erholung zu verzeichnen.

Was die Produktkategorien betrifft, verzeichneten Getränke und Haushaltsreiniger im vierten Quartal weiterhin ein deutliches Wachstum. Bei Lebensmitteln, Milchprodukten und Körperpflegeprodukten waren Anzeichen einer Erholung zu erkennen, wenn auch in einem langsameren Tempo als im Marktdurchschnitt.

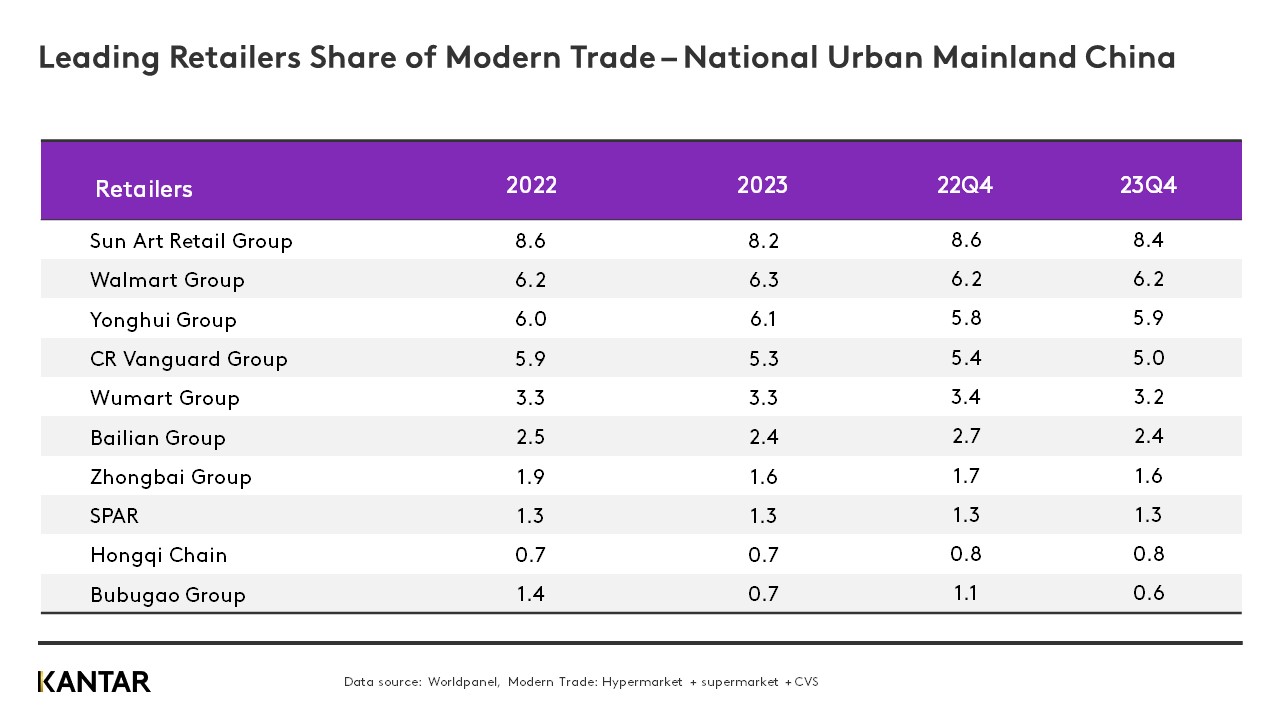

Die Geschäftsentwicklung moderner Handelskanäle, insbesondere von Hypermärkten und großen Supermärkten, erholte sich im Vergleich zum Rückgang des Vorjahres. Im Laufe des Jahres 2023 konnten sowohl Walmart als auch Yonghui ihren Marktanteil trotz des harten Wettbewerbs ausbauen. Der Gesamtmarktanteil der Top 10 im modernen Handel ging jedoch um 1,6 % zurück – ein Zeichen für eine zunehmende Fragmentierung und immer vielfältigere Handelsformate.

Die Zahl der Mitgliedershops auf dem chinesischen Festland stieg im vierten Quartal weiter an, allerdings langsamer als in den ersten beiden Quartalen des Jahres 2023, was auf die Sättigung in den Großstädten und den verschärften Wettbewerb zurückzuführen ist. Dies könnte dazu führen, dass sich ein Trend abzeichnet, wonach Mitgliedershops in kleinere Städte expandieren.

Hier sind fünf Prognosen für den Einzelhandelsmarkt auf dem chinesischen Festland im Jahr 2024:

1. Kleine Formate werden zum großen Geschäft

Auch im Jahr 2023 hielten die Verbraucher an ihrer Gewohnheit fest, in lokalen Geschäften einzukaufen. Obwohl ein Rückgang der durchschnittlichen Ausgaben pro Einkauf zu einer leichten Verlangsamung des Umsatzwachstums bei den kleinen Formaten führte, gelang es kleinen Supermärkten und Convenience-Stores weiterhin, das Einkaufserlebnis erfolgreich zu verbessern, beispielsweise durch die Entwicklung neuer Serviceangebote.

In diesem Jahr werden Nahversorgungsgeschäfte mit einem allgemeinen Rückgang des Wachstums bei den Verbraucherausgaben sowie mit verstärktem Wettbewerb konfrontiert sein. Kleinformatige Marken müssen ihre Lieferkettenabläufe und digitalen Kompetenzen verbessern. Großformatige Marken eröffnen kleinere Nachbarschaftsläden, straffen ihr Sortiment und erhöhen ihre Investitionen in frische Produkte.

2. Traditionelle Einzelhändler und Mitgliederläden werden um die Vorherrschaft konkurrieren

Im Jahr 2023 beschleunigte sich der Umsatzrückgang bei den Hypermärkten, und ihre Ergebnisse wurden von den großen Supermärkten übertroffen, die sich ebenfalls auf einem Abwärtstrend befinden. Großformatige Einzelhändler werden weiterhin mit erheblichen Herausforderungen konfrontiert sein. Nur durch Umstrukturierungen – wie Produktdifferenzierung, Optimierung der Lieferkette, Schaffung unverwechselbarer Filialen und optimierte Betriebsabläufe – können sie im harten Wettbewerb bestehen.

Im Jahr 2023 kauften über 10 % der Haushalte auf dem chinesischen Festland Konsumgüter des täglichen Bedarfs in Mitgliederclubs, wobei der Umsatz im Vergleich zu 2022 um 40 % stieg. Kurzfristig werden ausländische Einzelhandelsriesen wie Sam’s Club und Metro ihren Vorsprung behalten. Einheimische Marken bringen Produkte auf den Markt, die besser auf die täglichen Bedürfnisse der Verbraucher zugeschnitten sind, mit kleineren Verpackungsgrößen und aggressiveren Preisstrategien.

3. Der E-Commerce wird sich vom „Niedrigpreis“-Wettbewerb wegbewegen

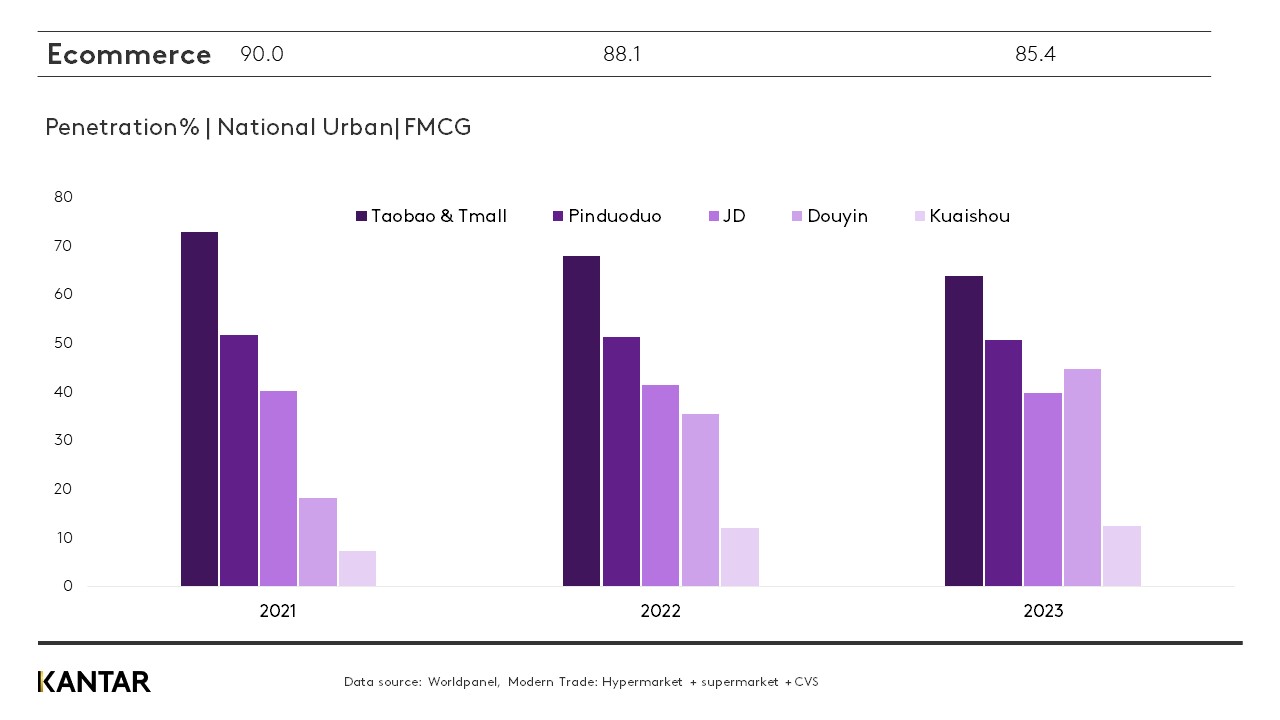

Als sich das Leben im Jahr 2023 wieder normalisierte, kehrten einige Verbraucher zum Einkauf vor Ort zurück, was zu einem Rückgang der E-Commerce-Durchdringung um fast 3 % führte. Allerdings stieg die Kaufhäufigkeit deutlich an, was zu einem Gesamtumsatzwachstum von 5,3 % für das Jahr führte.

Da Verbraucher sich zunehmend umschauen und ihre Markentreue abnimmt, kann eine reine Niedrigpreisstrategie kein zusätzliches Wachstum generieren. Um in den Köpfen der Verbraucher langfristige Preisvorteile zu etablieren, müssen Plattformen die Effizienz ihrer Lieferkette verbessern und die Fulfillment-Kosten senken.

Der starke Aufschwung des interessenbasierten E-Commerce hat den traditionellen, auf Regalen basierenden E-Commerce erheblich verändert. Mehr als 40 % der städtischen Haushalte auf dem chinesischen Festland kauften im Jahr 2023 Konsumgüter des täglichen Bedarfs über die Plattform Douyin, und es wird erwartet, dass deren Marktdurchdringung in diesem Jahr die von Pinduoduo übersteigen wird.

4. Der Markt für gemeinschaftliche Sammelbestellungen (CGB) konsolidiert sich

Nach drei Jahren rasanten Wachstums inmitten der Pandemie verlangsamte sich das O2O-Wachstum im Jahr 2023. Unterdessen zogen sich die etablierten CBG-Giganten nach und nach zurück und konsolidierten ihre Geschäftstätigkeiten. Angesichts einer Marktdurchdringung von fast 25 % wird erwartet, dass Meituan Youxuan und Duoduo MaiCai weiterhin dominieren werden.

5. Die Ausbreitung von Discountern schreitet voran

Im Jahr 2023 verzeichnete das Discounter-Format in allen Kategorien einen starken Aufschwung. Hotmaxx, das vor weniger als vier Jahren gegründet wurde, verfügt mittlerweile über mehr als 600 Filialen, während Hema Outlet 2022 seine erste Filiale eröffnete und derzeit über 70 Filialen betreibt. Discounter steigern ihre betriebliche Effizienz durch groß angelegte Produktion und den Verkauf von Eigenmarkenprodukten.

Im Jahr 2023 erfreuten sich Snack-Discounter landesweit großer Beliebtheit; im vierten Quartal kauften mehr als 7,6 % der städtischen Haushalte in China dort ein.

Da sich traditionelle Einzelhändler zunehmend am Preiswettbewerb beteiligen, wird sich der Wettbewerb nicht mehr nur auf oberflächliche Preiswettkämpfe beschränken. Der Aufbau und Betrieb „vertikaler Lieferketten“ wird von entscheidender Bedeutung sein.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool, um aktuelle und historische Daten zum Lebensmittelmarkt in Festlandchina zu erkunden.

Möchten Sie mehr davon?

Lesen Sie: Positive Anzeichen für den FMCG-Sektor auf dem chinesischen Festland – Absatz steigt um 1,2 %

Lesen Sie: Der FMCG-Markt auf dem chinesischen Festland verzeichnet im dritten Quartal einen leichten Rückgang

(1).jpg)

.svg)