Für weitere Einblicke in den Markt für schnelllebige Konsumgüter kontaktieren Sie uns bitte!

Die neuesten Daten des Worldpanel-Verbraucherindex (in China zu CTR gehörend) zeigen, dass der Umsatz des chinesischen Marktes für schnelllebige Konsumgüter in der ersten Hälfte des Jahres 2025im Vergleich zum Vorjahr um 2,5 % gestiegen ist undsich weiterhin stabil und positiv entwickelt.Mit Ausnahme von Milchprodukten verzeichneten die Kategorien Getränke, Lebensmittel, Haushaltsreiniger und Körperpflegeprodukte ein positives Wachstum. Getränke sind nach wie vor der wichtigste Motor des Marktes für schnelllebige Konsumgüter und verzeichneten einen Umsatzanstieg von 5,6 % im Vergleich zum Vorjahr. Dabei erzielten Fruchtsäfte und funktionelle Getränke ein besonders beeindruckendes Wachstum.

Aus regionaler Sicht verzeichnetender Norden und Ostenin der ersten Jahreshälfte 2025 ein deutliches Wachstum mit einem Umsatzanstieg von 4,7 % bzw. 2,6 % gegenüber dem Vorjahreszeitraum. Auf städtischer Ebene blieben kleinere Städte, insbesondereMärkte auf Gemeinde- und Kreisebene,wichtige Wachstumsmotoren mit einem Umsatzanstieg von 5,1 % bzw. 4,4 % in der ersten Jahreshälfte.

Daten des Nationalen Statistikamtes zeigen, dass die Aktivität des Konsummarktes in der ersten Hälfte dieses Jahres zugenommen hat. Der Gesamtumsatz im Einzelhandel stieg im Vergleich zum Vorjahr um 5,0 %, wobei die Konsumausgaben mehr als 50 % dazu beitrugen. Die Ausweitung der Binnennachfrage und die Ankurbelung des Konsums sind nach wie vor der Schlüssel zur Förderung des Wirtschaftswachstums.

In den letzten Jahren ist der Anteil der Dienstleistungskonsumausgaben in China stetig gestiegen, aber im Vergleich zu einigen Ländern mit ähnlichem Entwicklungsstand gibt es noch Wachstumspotenzial. Daten des Worldpanel-Verbraucherindexes zeigen, dassdie Kundenfrequenz im Außer-Haus-Konsummarkt in der ersten Hälfte des Jahres 2025 im Vergleich zum Vorjahr um 8,7 % gestiegen ist(Städte der Kategorien 1 bis 5). Das Streben der Verbraucher nach emotionalem Wert, sozialen Kontakten und Unterhaltungserlebnissen treibt die rasche Einführung neuer Szenarien und Technologien voran, während die sich ständig weiterentwickelnden Szenarien und Technologien wiederum eine individuellere Konsumbereitschaft fördern. Hinter diesem Wachstumstrend steht eine Wechselwirkung zwischen Konsumnachfrage und innovativem Angebot, die gemeinsam die florierende Entwicklung des Konsums außerhalb des eigenen Haushalts vorantreiben.

Offline-Vertriebskanäle

Im ersten Halbjahr 2025 sank der Umsatz der Convenience-Stores im Vergleich zum Vorjahreszeitraum um 3,6 % und die Marktdurchdringung um 2,2 Prozentpunkte, wobei der Rückgang im Norden und Süden am deutlichsten war. Gleichzeitig verzeichnetenkleine Supermärkteein kontinuierliches Wachstum mit einem Umsatzanstieg von 7,3 % im Vergleich zum Vorjahreszeitraum, sodass die Gesamtwachstumsrate der modernen Vertriebskanäle (Großmärkte, Supermärkte, Convenience-Stores) im Vergleich zum Vorjahreszeitraum stabil blieb. Darüber hinaus setztendie Lebensmittelgeschäfte in den Wohngebietenihre gute Entwicklung im ersten Halbjahr fort und erzielten einen Umsatzanstieg von 4,7 % im Vergleich zum Vorjahreszeitraum.

1. Die Leistung der wichtigsten Einzelhändler war unterschiedlich: Walmart führte im zweiten Quartal, während Online-Plattformen aktiv Offline-Geschäfte aufbauten.

In den modernen Vertriebskanälen (Großmärkte, Supermärkte, Convenience-Stores)zeigen die großen Einzelhändler eine deutliche Leistungsdifferenzierung.Die neuesten Daten desWorldpanel-Verbraucherindexzeigen, dass der Marktanteil der zehn größten Einzelhändler in der ersten Jahreshälfte um 1,1 Prozentpunkte zurückgegangen ist.

Angetrieben durch die starke Leistung der Sam's Club-Filialen stieg der Marktanteil der Walmart-Gruppe im zweiten Quartal auf den ersten Platz, wobei ihr Marktanteil in der ersten Hälfte des Jahres 2025 um 0,9 Prozentpunkte stieg. Umstrukturierungen waren weiterhin das Hauptthema der wichtigsten Einzelhändler in der ersten Jahreshälfte. Aufgrund der Auswirkungen der konzentrierten Umstrukturierungen sank der Marktanteil der Yonghui Supermarket Group in der ersten Jahreshälfte um 0,7 Prozentpunkte. Die Tianhong Group hat durch die Übernahme des Modells von Pang Donglai und dieund einer tiefgreifenden Umgestaltung der Filialen und Lieferketten im ersten Halbjahr einen Umsatzanstieg von 4,2 % und eine Steigerung der Marktdurchdringung um 0,1 Prozentpunkte. Gleichzeitig erzielte die BBK-Gruppe durch die Konzentration auf ihre Kernkompetenzen und die Optimierung der Filialstruktur ebenfalls beeindruckende Ergebnisse und verzeichnete im ersten Halbjahr einen Anstieg des durchschnittlichen Kundenumsatzes um 9,9 % gegenüber dem Vorjahr.

Traditionelle E-Commerce-Anbieter versuchen, die Schwächen des reinen Online-Shoppings durch den Aufbau eines stationären Vertriebsnetzes zu überwinden. Die von der JD.com-Gruppe eröffnete JD Mall bietet den Verbrauchern mit immersiven Szenarien Lösungen für einen hochwertigen Lebensstil. Gleichzeitig beschleunigt die Tochtergesellschaft JD Qixian den Aufbau eines stationären Vertriebsnetzes in der Nähe und setzt rasch das Kooperationsmodell „Zentralgeschäft mit Satellitengeschäften“ um, um die Marktabdeckung im Norden auszuweiten. Daten zeigen, dass die Marktdurchdringung von JD Qixian im ersten Halbjahr im Norden um 0,4 Prozentpunkte gestiegen ist.

2. Die Expansion der Filialen der Mitgliedsgeschäfte geht mit Herausforderungen bei der Lokalisierung einher.

Mitgliedershops haben sich durch differenzierte Produkte, hochwertigen Service und personalisierte Erlebnisse als wichtige Geschäftsform etabliert, die Verbraucher effektiv an sich bindet und den Kundenwert steigert, um den Herausforderungen des stationären Handels zu begegnen. Daten des Worldpanel-Verbraucherindex zeigen, dass die Gesamtdurchdringungsrate von Mitgliedershops in der ersten Hälfte des Jahres 2025 im Vergleich zum Vorjahr um 3,6 Prozentpunkte gestiegen ist. Hinter diesen Zahlen verbergen sich jedoch Leistungsunterschiede zwischen verschiedenen Einzelhändlern innerhalb dieser Geschäftsform.

Sam's Club hat eine relativ herausragende Leistung gezeigt. Durch die beschleunigte Expansion der Filialen und die präzise regionale Betriebsführung konnte die Marktdurchdringung im Osten und Süden um jeweils 5,2 Prozentpunkte deutlich gesteigert werden. Angesichts der ungleichen Entwicklung im Norden und Süden plant Sam's Club, bis Ende 2025 die größte Sam's-Filiale in Peking zu eröffnen, die mit einem 4000 m² großen Kühlhaus ausgestattet sein wird.und versucht, mit dem Modell „Einkaufen im Mitgliedergeschäft + Kurzurlaub” Kunden aus dem Norden Pekings anzulocken. Bemerkenswert ist, dass Sam's Club kürzlich wegen einiger seiner Produkte in die Kritik der Verbraucher geraten ist, was zeigt, dass es noch Abstimmungsbedarf zwischen der lokalen Entwicklung eigener Produkte und den sich schnell ändernden tatsächlichen Bedürfnissen der chinesischen Verbraucher gibt.

Ausgehend von der Situation anderer Einzelhändler hat Hema im Wesentlichen alle Hema X-Mitgliedershops geschlossen und konzentriert sich nun auf die Kerngeschäftsbereiche Hema NB und Hema Xiansheng. Die Metro-Mitgliedershops haben in der ersten Hälfte des Jahres 2025 die Expansion ihrer Filialen und die Lokalisierung ihrer Produkte vorangetrieben,um die Homogenität des Geschäftsmodells der Mitgliedergeschäfte zu durchbrechen. Die Filialen von Costco sind stark auf die Region des Jangtse-Deltas konzentriert. Abgesehen von der relativ begrenzten Größe der Filialen mangelt es ihnen auch an Vorteilen bei lokalisierten Dienstleistungen wie dem Sofortverkauf. Die wichtige Aufgabe für Costco besteht darin, die Kundenbindung effektiv zu verbessern und sich besser an die chinesische Konsumkultur anzupassen.

3. Der Einzelhandel mit Rabatten erkundet neue Geschäftsmodelle, während traditionelle Supermärkte ihre Transformation beschleunigen.

In der ersten Hälfte des Jahres 2025 eroberten führende Discounter durch die Modernisierung ihrer Geschäftsmodelle und die Optimierung ihrer Lieferketten weiterhin Marktanteile, während traditionelle Supermärkte gleichzeitig ihre Expansion im Bereich der Hard-Discounter beschleunigten.

Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung von Discountern für Snacks, die sich auf Freizeitnahrungsmittel konzentrieren, in der ersten Jahreshälfte bereits über 25 % lag. Regional gesehen ist der Süden nach wie vor die Schlüsselregion für die Entwicklung von Discountern für Snacks. Obwohl die durchschnittlichen Kundenausgaben in Discountern für Snacks im Westen niedriger sind, liegt die Marktdurchdringung bei fast 30 % und die Zahl der Verbraucher ist deutlich gestiegen. Mit der kontinuierlichen Zunahme von Filialen in den unteren Marktsegmenten steigt der Marktanteil von Discountern für Snacks in Kleinstädten am schnellsten.

Im Gegensatz zu Discountern für Snacks, die sich auf Freizeitnahrungsmittel konzentrieren und den Markt in den unteren Preissegmenten erschließen, tendieren allgemeine Discounter eher dazu, alle Produktkategorien abzudecken, um die Nachfrage der Verbraucher nach Produkten mit einem guten Preis-Leistungs-Verhältnis zu befriedigen. Das „Super-Lager”-Modell von Haotema wurde in Peking eingeführt, um mit Produkten des täglichen Bedarfs die bestehende Kundschaft zu stabilisieren und gleichzeitig Kategorien wie Sportmarken, Luxusgüter und Mutter-Kind-Produkte abzudecken, um einen Durchbruch bei der Kundschaft zu erzielen. Durch die Integration verschiedener Szenarien wird ein differenziertes Einkaufserlebnis geschaffen.

O'Learys hat seine Expansion dank seiner Lokalisierungsstrategie stetig vorangetrieben und am 10. Mai offiziell in der Kreisstadt Kunshan eröffnet. Am Eröffnungstag stellte das Unternehmen einen neuen Tagesumsatzrekord für den Eintritt in den chinesischen Markt auf. Angesichts der steigenden Nachfrage der Verbraucher auf Kreisebene gelang O'Learys dank seiner in Shanghai gesammelten lokalen Betriebserfahrung, seiner optimierten regionalen Lieferkette und seiner Strategie „niedrige Preise, hohe Qualität“ der erfolgreiche Einstieg in den Kreis-Markt.Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung von Aldi im ersten Halbjahr im Osten um 1,2 Prozentpunkte gestiegen ist.

Auch traditionelle Supermärkte wandeln sich aktiv zu Hard-Discountern. Die Marke „Xiao Bai Hui“ der Zhongbai Group setzt auf das Modell „Hard-Discount + Produkte des täglichen Bedarfs“, vereinfacht die SKU und konzentriert sich auf häufig nachgefragte Produkte des täglichen Bedarfs, um die Effizienz zu steigern. Die Hard-Discount-Sparte von Jiajia Yue verzeichnet ein rasantes Wachstum. Der regionale Einzelhändler He Li Supermarkt betreibt durch seine Discountläden in Wohngebieten ein präzises Management und ist an eine Plattform für den Sofortverkauf angeschlossen, um den häufig nachgefragten Bedarf der Wohngebiete abzudecken.

Online-Kanal

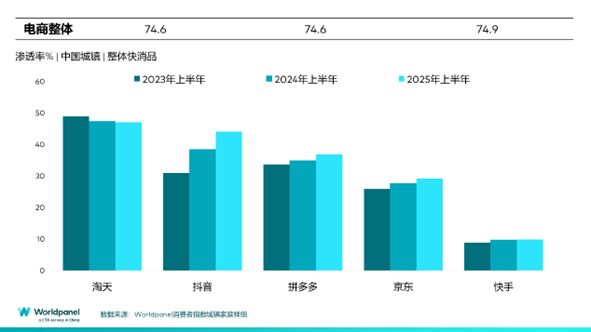

Im ersten Halbjahr 2025 stieg der Gesamtumsatz der E-Commerce-Kanäle im Vergleich zum Vorjahr um 6,9 % und die Durchdringungsrate um 0,3 Prozentpunkte. Mit Ausnahme der Taobao-Gruppe und Kuaishou verzeichneten alle wichtigen E-Commerce-Plattformen ein Wachstum. Die Durchdringungsrate der Plattform Douyin stieg um 5,6 Prozentpunkte.Die Durchdringungsrate von Jingxi, einer Tochtergesellschaft der JD.com-Gruppe, stieg in der ersten Hälfte des Jahres 2025 um 2,9 Prozentpunkte. Das Unternehmen bietet Händlern digitale Lösungen für die gesamte Lieferkette und erobert gleichzeitig durch sein „preisgünstiges“ Konzept den Markt in den unteren Preisklassen.

Während der großen Verkaufsaktion am 18. Juni 2025 (vier Wochen bis zum 13. Juni) stieg die Durchdringungsrate der Online-Kanäle um 2,9 Prozentpunkte.Dabei stieg der Umsatz der Taobao-Gruppe im Vergleich zum Vorjahr um 1 %. Durch die Vereinfachung des Bestellvorgangs mittels 88-VIP-Gutscheinen für hohe Beträge und Kategorie-Gutscheinen, die Umgestaltung der Plattform-Betriebsstrategie mit Fokus auf die Unterstützung hochwertiger Händler, die Veränderung der Traffic-Struktur und die Schaffung eines plattformübergreifenden Konsumökosystems zur Steigerung der Kundenfrequenz für Händler erzielte die Plattform Douyin während dieser großen Werbeaktion eine beeindruckende Leistung undund steigerte ihre Durchdringungsrate um 4,1 Prozentpunkte. Durch die Einbindung von Produkten in Lebenssituationen und die Kombination mit Offline-Aktivitäten wurde ein geschlossener Konsumkreislauf aus Inhalten, Situationen und Produkten gefördert. Die JD.com-Gruppe bot dank ihrer starken Logistik und Lieferkette ein „gutes und günstiges” Einkaufserlebnis und erreichte durch die rasante Entwicklung des JD.com-Lieferdienstes und den Aufbau eines Offline-Geschäftsmodells eine vollständige Abdeckung aller Szenarien.

Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung des Sofortverkaufs im ersten Halbjahr 2025 bereits über 35 % lag, wobei der Umsatz des Vorratslagermodells um über 25 % stieg. Als Vertreter des Vorratslagermodells(klicken Sie hier, um eine detaillierte Analyse des Vorratslagermodells aus früheren Ausgaben anzuzeigen)stieg der Umsatz von Xiao Xiang Supermarket im ersten Halbjahr 2025 um 38,3 %. Mit dem Schwerpunkt auf „zeitkritischen Sofortdienstleistungen für alle Produktkategorien“ beschleunigen die großen Plattformen die Integration ihrer Ressourcen.Taobao hat „Stundenlieferung“ zu „Taobao Flash Sale“ aufgewertet und seit dem offiziellen Start am 2. Mai innerhalb von zwei Monaten die Marke von 80 Millionen Bestellungen pro Tag überschritten. Der Kampf um den Sofortverkauf hat sich verschärft und ist für alle E-Commerce-Anbieter zu einem unverzichtbaren Wettbewerbsfeld geworden.

Schlusswort

Im ersten Halbjahr 2025 erholte sich der Markt für schnelllebige Konsumgüter in China moderat. Die Verbraucher reagierten sowohl preisbewusst als auch auf das Einkaufserlebnis und stellten gleichzeitig höhere Anforderungen an die Qualität und die Funktionsvielfalt der Produkte. Diese Nachfrage nach einem guten Preis-Leistungs-Verhältnis führte dazu, dass sich das Konsumverhalten durch den Wettbewerb und die Komplementarität von Offline- und Online-Vertriebskanälen neu gestaltete.

Im stationären Handel haben Sam's Club, O'Leary's und JD.com Qixian mit ihren Mitgliederclubs, Hard-Discount-Modellen und lokalen Nachbarschaftsläden die Bedürfnisse der Verbraucher durch eine differenzierte Geschäftsform präzise erfasst. Die Umgestaltung und Modernisierung traditioneller Supermärkte konzentriert sich auf die „Optimierung des Sortiments“ und kombiniert dies mit der Einführung von Instant-Retail, um die schwierige Situation hinsichtlich der Kundenfrequenz zu überwinden.

Während der 618-Großverkaufsaktion konzentrierte sich die Nachfrage der Verbraucher nach Vorräten im Allgemeinen auf unverzichtbare Artikel wie Körperpflegeprodukte, während sie gleichzeitig dazu übergingen, über mehr Kanäle häufiger vielfältigere und individuellere Produkte zu kaufen. Darüber hinaus hat der Sofortverkauf den Begriff „in der Nähe” neu definiert, und die Integration der Ressourcen verschiedener Plattformen ermöglicht es den Verbrauchern, alle Produktkategorien „sofort zu kaufen und sofort zu erhalten”.

Vor dem Hintergrund der Omnichannel-Integration ist die FMCG-Branche nicht mehr nur ein Ersatz für Online- und Offline-Kanäle, sondern muss sich auf die Kernbedürfnisse der Verbraucher konzentrieren und durch die Steigerungdes Produktwerts (Qualität, Funktionsvielfalt), des Szenenwerts (Erlebnis, Personalisierung) und des Markenwerts (bedeutungsvolle Differenzierung, Empathie)einen Vorsprung im harten Wettbewerb verschaffen.

.svg)