Kantar hat die weltweit beliebtesten Marken bekannt gegeben und bietet einen umfassenden Überblick darüber, wie sich das Kaufverhalten im Jahr 2023 weltweit entwickelt hat. Da die globale Inflationsrate bei FMCG von 8,4 % im Jahr 2022 auf 4 % im Jahr 2023 gesunken ist, haben die Käufer begonnen, ihre Ausgaben für Genuss- und Premiumprodukte mit einigen Sparstrategien zu kombinieren, die sie während der Inflationsphase angewandt hatten. Der Brand Footprint hat gezeigt, dass die durchschnittlichen Ausgaben für Lebensmitteleinkäufe pro Familie weltweit 969 € erreichten – fast 60 % mehr als noch ein Jahrzehnt zuvor, im Jahr 2013.

Wichtigste Schlussfolgerungen der 12. Ausgabe dieses Berichts:

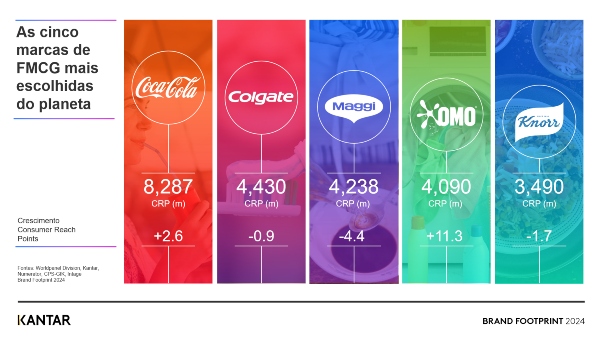

Coca-Cola ist bereits das 12. Jahr in Folge die weltweit meistgekaufte Marke. Die Marktdurchdringung – also der Anteil der Haushalte, die die Marke gekauft haben – stieg um 2,6 %, wobei die Marke von den Verbrauchern fast 8,3 Milliarden Mal gekauft wurde.

Red Bull war die Konsumgütermarke mit dem schnellsten Wachstum: Die Kaufhäufigkeit stieg um 17,8 % (auf 1,43 Milliarden Mal), was auf die steigende Zahl neuer Käufer in Märkten wie Brasilien, Festlandchina, Frankreich, Deutschland und den USA zurückzuführen ist.

Sunsilk war weltweit die erfolgreichste Marke bei der Gewinnung neuer Kunden: Im Jahr 2023 kauften mehr als 26 Millionen neue Haushalte die Marke.

Die durchschnittlichen Ausgaben für Konsumgüter stiegen um 8,6 % auf 969 € pro Käufer. Dies ist auf die Inflation zurückzuführen, die im Jahresdurchschnitt 4 % betrug, sowie auf den vermehrten Konsum von Genussprodukten zu Hause und die Umstellung auf Premium-Produkte, um die zur Inflationsbewältigung eingesetzten Strategien auszugleichen.

Die Verbraucher in den USA gaben mit durchschnittlich 2.820 € pro Haushalt am meisten für Konsumgüter aus, während die Verbraucher in Bangladesch mit durchschnittlich weniger als 146 € am wenigsten ausgaben.

Die Verteilung der Ausgaben auf globale Marken, lokale Marken und Handelsmarken entwickelt sich weiter. Die Ausgaben für Handelsmarken stiegen um 0,5 % und erreichten einen Anteil von 22,7 %. Trotz eines Rückgangs der Absatzzahlen konnten globale Marken dank Preiserhöhungen und des Kaufs von Premiumprodukten einen Anteil von 30 % an den Ausgaben halten.

Der Besuch mehrerer Geschäfte ist nach wie vor eine Strategie, um den steigenden Preisen zu begegnen, da die Zahl der Ladenbesuche um 2,4 % gestiegen ist. Discounter konnten ihren Anteil an den Ausgaben der Käufer um 10,3 % steigern und erreichten insgesamt einen Anteil von 16 % (in Westeuropa sogar 24,5 %).

Die Studie „Brand Footprint“ von Kantar, Worldpanel Division, analysiert die 460 Milliarden Markenentscheidungen, die Käufer im vergangenen Jahr getroffen haben. Von allen im Jahr 2023 getätigten FMCG-Käufen entfielen 30 % des Umsatzwerts auf globale Marken, was gegenüber 2022 unverändert blieb. Lokale und regionale Marken machten 47 % der Käufe aus, während der Umsatz mit Eigenmarken um 0,5 Prozentpunkte auf 22,7 % stieg.

Discounter verzeichneten weltweit ein jährliches Wachstum von 10,5 % (wertmäßig) und machten 16 % aller Ausgaben für Konsumgüter des täglichen Bedarfs aus, verglichen mit 9,6 % im Jahr 2021. Weltweit sind 61 % der Haushalte extrem oder sehr besorgt über den Anstieg der Kosten für Konsumgüter. Während 64 % der globalen Marken wertmäßig wachsen, wächst daher nur die Hälfte der Konsumgütermarken in Bezug auf die Wahl der Verbraucher – also wie oft sie von den Verbrauchern im Regal ausgewählt werden.

Die weltweit beliebtesten Marken

Die fünf weltweit am häufigsten gewählten Marken sind Coca-Cola, Colgate, Maggi, OMO und Knorr. Coca-Cola, seit Beginn an an der Spitze, festigt seinen Status als weltweit meistgewählte Marke mit beeindruckenden 8,3 Milliarden Consumer Reach Points (CRPs). Colgate setzt Maßstäbe bei der globalen Marktdurchdringung und ist die einzige Konsumgütermarke, die von mehr als der Hälfte der Weltbevölkerung gekauft wird, mit einer Marktdurchdringungsrate von 55,9 %.

Weiter unten in der Rangliste sticht Red Bull als das herausragendste Unternehmen des Jahres hervor. Mit einem Anstieg der CRPs um 17,8 % kletterte es im Ranking um vier Plätze auf Rang 20 – ein Beleg für seine wachsende Attraktivität und seine strategischen Marktmaßnahmen, wie beispielsweise die Entwicklung neuer Produkte. Das Produkt wurde von 9,6 % der Haushalte weltweit gekauft und 1,4 Milliarden Mal aus den Regalen geholt.

Durch Koffein angetriebenes Wachstum

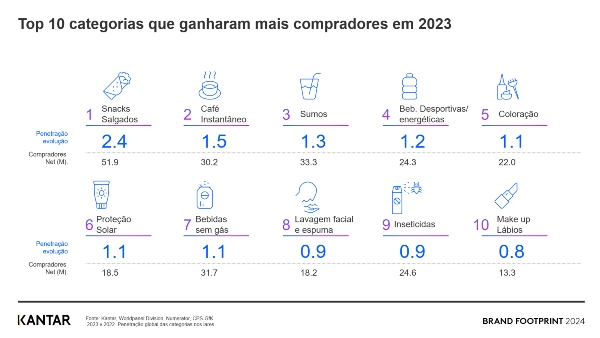

Die Analyse der Konsumgüterkategorien, die neue Verbraucher anziehen, zeigt einen Trend hin zu einer steigenden Zahl von Verbrauchern, die koffeinhaltige Getränke kaufen. Instantkaffee verzeichnete im Vergleich zum Vorjahr einen Marktanteilszuwachs von 1,5 % (gekauft von 30,2 Millionen Verbrauchern), Sport- und Energy-Drinks erzielten einen Marktanteilszuwachs von 1,2 %, was 24,3 Millionen Verbraucher, und kohlensäurehaltige Erfrischungsgetränke legten um 1,1 % zu, was 31,7 Millionen neuen Verbrauchern entspricht.

Guillaume Bacuvier, CEO von Kantar, Worldpanel Division, erklärte: „Die Rankings des Brand Footprint 2024 zeigen, wie erfolgreiche Marken mehr Käufer gewinnen konnten – in einem Umfeld, in dem ‚weniger mehr ist‘ und Eigenmarken Marktanteile gewinnen. Einfach ausgedrückt: Sie haben Wege gefunden, sich deutlich von der Masse abzuheben. Das geschieht, wenn Marken starke funktionale und emotionale Bindungen schaffen, die Marke mental präsent und physisch allgegenwärtig machen und sich nahtlos in alle Berührungspunkte mit dem Verbraucher einfügen. Die im Bericht vorgestellten Marken verdienen Lob dafür, dass sie dies geschafft haben, während der Druck auf die Ausgaben der Haushalte als hartnäckiger Untergrundstrom in der Weltwirtschaft anhält.“

Sie können den vollständigen Bericht lesen und die Daten auf Brand Footprint erkunden

Über den Brand Footprint: Der Brand Footprint-Bericht ist das jährliche Ranking der Kantar Worldpanel Division der weltweit am häufigsten gewählten FMCG-Marken. Er nutzt eine einzigartige Kennzahl, den sogenannten Consumer Reach Point (CRP), um den Erfolg von Marken in verschiedenen Märkten und Regionen zu messen und zu vergleichen. Ein CRP steht für den Moment, in dem sich der Käufer für eine Marke entscheidet, und integriert Daten zu Bevölkerung, Marktdurchdringung und Verbraucherentscheidung, um einen ganzheitlichen Überblick über die Markenleistung zu bieten. Dies ist die 12. Ausgabe dieses Berichts.

.svg)