Das Gesamtvolumen der Lebensmittelverkäufe ging in den letzten vier Wochen leicht um 0,4 % zurück, was den ersten Rückgang im Vergleich zum Vorjahr in diesem Jahr darstellt.

Die Besucherzahlen in Lebensmittelgeschäften erreichten in den vier Wochen bis zum 15. Juni einen Fünfjahreshoch, da die Verkäufe von Lebensmitteln zum Mitnehmen im Vergleich zum Vorjahr um 4,1 % gestiegen sind, wie unsere neuesten Zahlen zeigen. Der Anstieg der Einkaufshäufigkeit erfolgte trotz eines erneuten Anstiegs der Lebensmittelpreisinflation, die in diesem Monat mit 4,7 % den höchsten Stand seit Februar 2024 erreichte. Im Mai lag sie noch bei 4,1 %.

Die höheren Preise hielten die Verbraucher nicht davon ab, im letzten Monat 490 Millionen Mal zum Supermarkt zu gehen, was einem Durchschnitt von fast 17 Besuchen pro britischem Haushalt entspricht. Das ist der höchste Wert, den wir seit März 2020 verzeichnet haben. Da die Sonne mehr Menschen nach draußen lockte, gehörten die Verkäufe von frischem Obst zu den größten Gewinnern. In den letzten vier Wochen kauften die Verbraucher jede Minute 2.400 Packungen Erdbeeren. Die Menschen greifen auch vermehrt zu exotischeren Früchten, wobei der Absatz von Mangos und Blaubeeren um 27 % bzw. 10 % gestiegen ist.

Der Anstieg der Einkaufshäufigkeit wurde jedoch durch einen Rückgang der durchschnittlichen Ausgaben pro Einkauf ausgeglichen, die um drei Pence auf 23,89 £ zurückgingen. Die Verbraucher sind weiterhin besorgt über die Preise, was sich in den Zahlen widerspiegelt. Der Umsatz mit Eigenmarken stieg in diesem Monat um 4,2 % und lag damit vor den Markenprodukten, da die Käufer versuchten, ihr Budget auszugleichen. Sonderangebote bleiben auch weiterhin ein wichtiges Instrument für Einzelhändler, um einen Mehrwert zu bieten, und der Anteil der Ausgaben für Werbeaktionen stieg in diesem Zeitraum auf 28,8 %.

Verwendung von Medikamenten zur Gewichtsreduktion verdoppelt sich

Das Gesamtvolumen der Lebensmittelverkäufe ist in den letzten vier Wochen um 0,4 % leicht zurückgegangen, was den ersten Rückgang im Jahresvergleich in diesem Jahr darstellt. Ein kleiner Teil dieses Rückgangs könnte auch auf veränderte Gesundheitsprioritäten zurückzuführen sein, wie beispielsweise die zunehmende Verwendung von GLP-1-Medikamenten zur Gewichtsreduktion. Supermärkte und Lebensmittelmarken betreten Neuland, da Medikamente zur Gewichtsreduktion immer beliebter werden. In Großbritannien gibt es mittlerweile in vier von 100 Haushalten mindestens einen GLP-1-Anwender.* Das sind fast doppelt so viele wie im letzten Jahr. Auch wenn die Zahl noch recht gering ist, handelt es sich doch um einen Trend, den die Branche im Auge behalten sollte, da diese Medikamente das Kaufverhalten an der Kasse beeinflussen können. Vier von fünf der von uns befragten Anwender geben an, dass sie weniger Schokolade und Chips essen wollen, und fast drei Viertel beabsichtigen, weniger Kekse zu essen.

Ocado, Lidl und M&S verzeichnen alle ein zweistelliges Wachstum

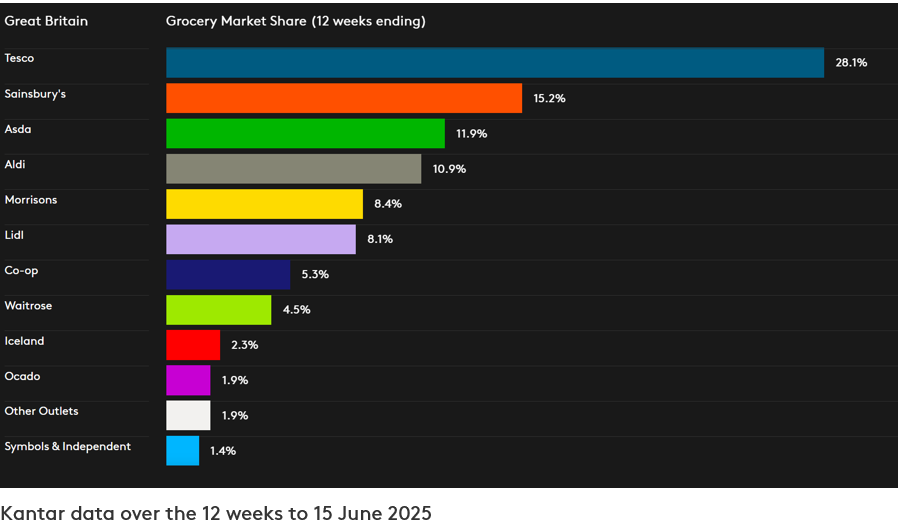

Ocado blieb weiterhin an der Spitze und war mit einem Umsatzwachstum von 12,2 % in den 12 Wochen bis zum 15. Juni 2025 der am schnellsten wachsende Lebensmitteleinzelhändler. Das Wachstum wird weiterhin durch häufigere Besuche im Online-Shop und eine starke Performance in den traditionellen Kerngebieten London und Südengland angetrieben. Der Marktanteil von Ocado liegt nun bei 1,9 %.

Unter den stationären Lebensmittelhändlern wuchs Lidl mit 11,2 % am schnellsten – zum dritten Mal in Folge mit einem zweistelligen Wachstum. Der Marktanteil von Lidl erreichte 8,1 %, was einem Anstieg von 0,4 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht. Der Mitbewerber Aldi steigerte seinen Anteil auf 10,9 %, da der Umsatz um 6,5 % stieg.

Die Ausgaben an den Kassen von Tesco stiegen auf 7,0 %. Der Lebensmittelhändler verzeichnete mit 0,5 Prozentpunkten den höchsten Marktanteilsgewinn in diesem Zeitraum und erreichte damit 28,1 %. Der Marktanteil von Sainsbury's stieg in den letzten 12 Wochen ebenfalls leicht auf 15,2 %, da der Umsatz um 5,7 % stieg. Morrisons hält nun 8,4 % des Marktes, wobei die Ausgaben um 2,2 % stiegen.

Der Marktanteil von Asda liegt bei 11,9 %, wobei die Umsätze an den Kassen um 1,7 % niedriger sind als vor einem Jahr, was jedoch einen Aufwärtstrend darstellt, da der in Leeds ansässige Einzelhändler in den Sommermonaten wieder auf Wachstumskurs kommen will. Waitrose steigerte seinen Umsatz um 5,5 % – den höchsten Wert seit März 2021 – und hält nun einen Anteil von 4,5 %.

Der Convenience-Einzelhändler Co-op hat einen Anteil von 5,3 %, während der Tiefkühlkostspezialist Iceland mit einem Umsatzanstieg von 1,9 % bei 2,3 % bleibt. Die Ausgaben für Lebensmittel bei M&S** stiegen im gleichen Zeitraum um 12,0 %.

* Kantar PanelVoice, GLP-1 UK-Umfrage, durchgeführt im Februar 2025, Befragung von 11.824 Haushalten.

**Bitte beachten Sie: Aufgrund des höheren Anteils an Bekleidung und allgemeinen Handelswaren in seinem Umsatzmix fällt M&S nicht unter die Definition von „Lebensmittelhändlern“ gemäß der Till-Roll-Methodik, auf der die Veröffentlichung der Kantar-Marktanteile im Lebensmittelbereich basiert. Aus diesem Grund wird für M&S keine vergleichbare Marktanteilszahl angegeben. Die in dieser Aktualisierung angegebene Wachstumsrate von M&S bezieht sich nur auf den Verkauf von FMCG-Produkten, während die Zahlen für Lebensmittelhändler in der Tabelle „Grocery Market Share” die Gesamtausgaben an Supermarktkassen umfassen.

Möchten Sie mehr davon?

Lesen Sie: Gesundheit, Hitze und höhere Preise beeinflussen die Ausgaben für Lebensmittel

Lesen Sie: Osterumsätze steigen, da Käufer nach Schnäppchen suchen

.svg)