(Klicken Sie hier, um den vollständigen Bericht herunterzuladen)

Dem heute von Kantar Worldpanel und Bain & Company veröffentlichten 27. China Shopper Report [2024, Band 1] zufolge verzeichnete Chinas FMCG-Sektor (Fast Moving Consumer Goods) im Jahr 2023 und im ersten Quartal 2024 eine moderate Erholung.

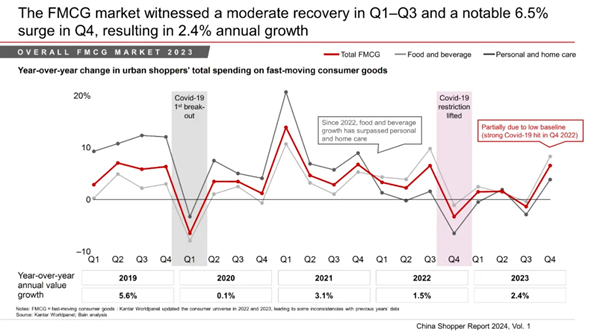

Chinas FMCG-Markt wuchs 2023 um 2,4 % und blieb damit hinter dem BIP-Wachstum (5,2 %) und dem Wachstum des gesamten Einzelhandelsmarktes (7,2 %, ohne Gastronomie) zurück, was zum Teil auf die Erholung des Außer-Haus-Konsums nach der Pandemie zurückzuführen war. Das Absatzvolumen war mit einem Anstieg von 2,4 % weiterhin der wichtigste Wachstumsmotor, während die durchschnittlichen Verkaufspreise (ASP) über das gesamte Jahr hinweg relativ stabil blieben.

Im ersten Quartal dieses Jahres verzeichnete Chinas FMCG-Sektor ein wertmäßiges Wachstum von rund 2,0 % – ein halber Prozentpunkt mehr als im ersten Quartal 2023 –, gestützt durch einen Mengenanstieg von 3,5 %. Während der Mengenanstieg auf eine anhaltend starke Konsumfreudigkeit hindeutet, verzeichnete der Markt einen Rückgang des Durchschnittspreises um 1,5 %, was eine Abkehr von dem im Jahr 2023 beobachteten stabilen Preisverlauf darstellt.

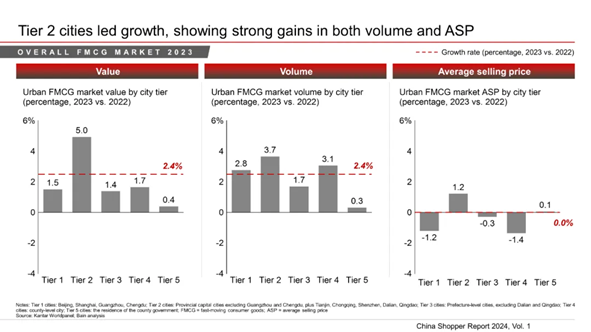

„Wir sehen weiterhin positive Anzeichen für eine Erholung, wie zum Beispiel solide BIP-Zahlen und ein Wachstum der Einzelhandelsumsätze. Auch die soziale Mobilität hat ein Allzeithoch erreicht, und so ist es nur eine Frage der Zeit, bis sich diese positiven Zahlen auf das Wachstum im FMCG-Bereich auswirken“, sagte Bruno Lannes, Partner bei Bain & Company mit Sitz in Shanghai. „Ein interessanter Trend, den wir derzeit beobachten, ist, dass Tier-2-Städte das Wachstum im FMCG-Bereich anführen. Darüber hinaus konnten wir in einigen Kategorien trotz deflationärer Herausforderungen bei den durchschnittlichen Verkaufspreisen eine Premiumisierung feststellen.“

Geografisch gesehen wurde das Wachstum im FMCG-Sektor im Jahr 2023 von den Tier-2-Städten angeführt. Diese Städte verzeichneten in den letzten vier Jahren einen Bevölkerungszuwachs von 8 Millionen oder mehr und sind für die meisten FMCG-Marken zu unverzichtbaren Märkten geworden.

Verpackte Lebensmittel und Getränke waren im ersten Quartal 2024 der Wachstumsmotor; das Wachstum im Bereich Haushaltspflege verlangsamte sich, während der Bereich Körperpflege weiter rückläufig war

Im ersten Quartal 2024 verzeichneten verpackte Lebensmittel und Getränke im Vergleich zum Vorjahreszeitraum ein stabiles Wertwachstum von 2,7 % bzw. 4,3 %. Die meisten Kategorien im Bereich verpackter Lebensmittel verzeichneten aufgrund der wieder zunehmenden sozialen Mobilität und Aktivitäten ein Absatzwachstum. Das Wachstum bei den Getränken wurde sowohl durch den Absatz als auch durch den Durchschnittspreis getrieben, insbesondere bei wasserähnlichen Getränken wie Säften, trinkfertigem Tee und abgefülltem Wasser.

In den meisten Kategorien der Haushaltspflege war eine starke Nachfrage nach Absatzmengen zu verzeichnen, die durch die Bemühungen der Marktführer zur Förderung vielfältiger Anwendungsmöglichkeiten, durch vermehrte soziale Aktivitäten sowie durch den verstärkten Fokus auf Hygiene und Gesundheit nach der COVID-Pandemie angetrieben wurde. Im Gegensatz zur Preisaufwertung im Jahr 2023 war in den untersuchten Kategorien im ersten Quartal 2024 jedoch eine Preisdeflation zu beobachten, die auf Preissenkungen der Marken und die Förderung größerer Produkte in Großpackungen zurückzuführen war.

Auch im Bereich Körperpflege war ein kräftiges Absatzwachstum zu verzeichnen, doch der durchschnittliche Verkaufspreis sank um 7,5 %, da die Verbraucher weiterhin preisbewusst waren und die meisten Körperpflegekategorien der Konkurrenz durch einheimische Marken ausgesetzt waren, die Produkte mit einem besseren Preis-Leistungs-Verhältnis anboten.

Die stationären Kanäle gewannen wieder an Fahrt, während der E-Commerce ein moderates Wachstum verzeichnete

Die Offline-Kanäle verzeichneten insgesamt ein Wachstum von 2,4 % und lagen damit aufgrund der sich erholenden Kundenfrequenz im stationären Handel leicht über dem Gesamtwachstum der FMCG- und E-Commerce-Kanäle. Innerhalb der Offline-Kanäle gewannen Lebensmittelgeschäfte sowie Super- und Minimärkte weiter an Marktanteil und wuchsen im ersten Quartal 2024 im Vergleich zum Vorjahresquartal um 11 % bzw. 7 %. Das Hypermarktsegment schrumpfte weiterhin um 6 %. Innerhalb der Hypermärkte verzeichneten Club-Warehouses jedoch ein bemerkenswertes Wachstum von 22 % und machten 9 % des gesamten Hypermarktkanals aus. Fachgeschäfte verzeichneten einen Rückgang um 4 % gegenüber einem Wachstum von 4 % im Jahr 2023, und das Wachstum bei Convenience-Stores stagnierte.

Das Wachstum im E-Commerce blieb mit rund 2,0 % im niedrigen einstelligen Bereich. Bemerkenswert ist, dass Douyin JD überholte und zur zweitgrößten E-Commerce-Plattform in China aufstieg. Das Unternehmen verzeichnete im ersten Quartal 2024 ein beträchtliches Wachstum von 46 % und erreichte einen Marktanteil von 18 %, was einem Anstieg von sechs Prozentpunkten gegenüber dem ersten Quartal 2023 entspricht. Pinduoduo verzeichnete dank seines Preis-Leistungs-Verhältnisses einen Anstieg der Besucherzahlen, was zu einem Wachstum von 6 % und einem Marktanteil von 15 % führte – ein Prozentpunkt mehr im ersten Quartal 2024 als im Vorjahreszeitraum. JD verzeichnete aufgrund seiner Niedrigpreisstrategie ein Wachstum von 5 % und kehrte damit den Rückgang von 1 % aus dem Vorjahr um. Taobao/Tmall, das weiterhin an der Spitze liegt, verzeichnete einen anhaltenden Rückgang, wobei der Marktanteil bei 32 % lag, drei Prozentpunkte weniger als im ersten Quartal 2023.

„Insurgents“: Wettbewerbsvorteile, die sich über Konjunkturzyklen hinweg bewährt haben

Auf dem chinesischen Markt für Konsumgüter des täglichen Bedarfs ist eine Vielzahl neuer Marken aufgetaucht, die durch Risikokapital unterstützt werden und den Online-Traffic für sich nutzen. Da der Traffic jedoch in den letzten Jahren seinen Höhepunkt erreicht hat und die Kosten gestiegen sind, schreiben viele dieser neuen Marken mittlerweile rote Zahlen.

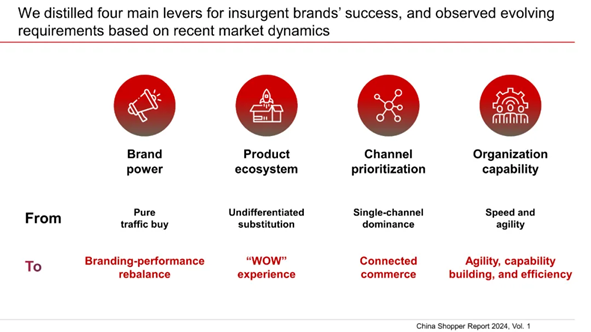

Seit 2018 wählte Bain alle drei Jahre repräsentative „Aufsteiger-Marken“ mit „Disruptionspotenzial“ aus und verfolgte deren Entwicklung im Zeitverlauf weiter. Die Entwicklungsverläufe dieser Aufsteiger-Marken ließen vier Erfolgsfaktoren in den Bereichen Markenstärke, Produktökosystem, Priorisierung der Vertriebskanäle und organisatorische Leistungsfähigkeit erkennen.

„Wir haben 46 bzw. 69 Marken ausgewählt, um die ‚Class of 2018‘ und die ‚Class of 2021‘ zu bilden. In diesem Jahr haben wir ihre Entwicklung im Zeitraum 2021–2023 untersucht und sie in drei Gruppen eingeteilt: „Stand-out“-Marken (40 %), „Hold-out“-Marken (20 %) und „Fade-out“-Marken (40 %). Wir freuen uns, dass ein bedeutender Teil der aufstrebenden Marken gut abschneidet und einige sogar zu Marktführern in ihren Kategorien aufsteigen. In diesem Jahr haben wir dieselbe Analyse durchgeführt, um 61 aufstrebende Marken für die Klasse von 2024 auszuwählen“, sagte Jason Yu, Geschäftsführer von Kantar Worldpanel in Greater China.

Die Anforderungen in jedem der vier Bereiche entwickeln sich jedoch im Laufe der Zeit weiter, da der Wettbewerb auf den Märkten zunimmt und neue Technologien entstehen. So besteht beispielsweise bei der Priorisierung der Vertriebskanäle für aufstrebende Marken ein zunehmender Bedarf, neue Kanäle zu erschließen und „Connected Commerce“-Fähigkeiten zu entwickeln, um die Verbraucher über ihre vielfältigen Kontaktpunkte hinweg zu begleiten. So hat sich beispielsweise Yongpu (??) von einer „Online-Influencer-Marke“ zu einer Omnichannel-Präsenz entwickelt, indem es seine Offline-Vertriebsnetze ausgebaut hat. Passional Lover (??) erzielte auf Douyin ein beschleunigtes Wachstum durch ein maßgeschneidertes Produktportfolio, die Erstellung von Inhalten und operative Exzellenz.

„Angesichts des harten Wettbewerbs sollten sowohl Marken als auch Einzelhändler den tatsächlichen Bedürfnissen der Verbraucher folgen, sich die sich wandelnden Anforderungen genau ansehen und Wachstumschancen in neuen Segmenten, Regionen, Anlässen, Kanälen und Kontaktpunkten nutzen. Außerdem müssen sie ihre Kosten in einem anhaltend deflationären Umfeld im Griff behalten. Darüber hinaus müssen Marken einen integrierten Marktzugang aufbauen und Möglichkeiten im Außer-Haus-Bereich neu beleben sowie strategisch in soziale Umgebungen und gastronomische Kanäle mit einzigartigen Wertversprechen reinvestieren“, sagte Derek Deng, Partner bei Bain & Company mit Sitz in Shanghai.

*Für weitere Informationen wenden Sie sich bitte an uns.

.svg)