Chinas FMCG-Markt verzeichnete 2024 ein stetiges Wachstum, wobei Convenience-Stores im vierten Quartal unter Druck standen

Der jüngste Bericht von Kantar Worldpanel zeigt, dass der Markt für schnelllebige Konsumgüter (FMCG) in den städtischen Gebieten Chinas im vierten Quartal 2024 gemessen am Umsatzwert im Vergleich zum Vorjahreszeitraum um 1,2 % gewachsen ist. Der Gesamtumsatz für das gesamte Jahr stieg um 1,7 %, was auf einen stabilen Entwicklungstrend hindeutet.

Was die Produktkategorien betrifft, verzeichnete die Getränkekategorie ein deutliches Wachstum, wobei der Jahresumsatz um über 7 % stieg. Die Kategorie Körperpflegeprodukte war hingegen weiterhin rückläufig, wobei sich der Rückgang im vierten Quartal abschwächte. Die Kategorie Milchprodukte stand nach wie vor unter erheblichem Wachstumsdruck.

Die Regionen Ost, West und Nord verzeichneten alle ein Wachstum im Bereich der Konsumgüter des täglichen Bedarfs, während die Region Süd einen Rückgang von 1,9 % hinnehmen musste. Auf städtischer Ebene erwiesen sich kleinere Städte, insbesondere Kreisstädte und Kleinstädte, als wichtige Triebkräfte für das Wachstum des Marktes für Konsumgüter des täglichen Bedarfs. Mit der zunehmenden Urbanisierung wird sich die Nachfrage auf dem Verbrauchermarkt weiter beschleunigen.

Klicken Sie hier, um den Bericht aufzurufen

Die modernen Handelskanäle (einschließlich Hypermärkte, Supermärkte und Convenience-Stores) verzeichneten im vierten Quartal einen leichten Rückgang um 0,4 %. Große Formate wie Hypermärkte und Supermärkte waren weiterhin die Hauptursache für diesen Rückgang.

Auch bei den kleinen Formaten verzeichneten die Convenience-Stores im vierten Quartal einen Rückgang. Im Süden, einer Schlüsselregion für die Entwicklung von Convenience-Stores, war im vierten Quartal ein deutlicher Rückgang zu verzeichnen. Daten von Kantar Worldpanel zeigen, dass die Marktdurchdringung von Convenience-Stores in der Region Süd um 3,7 Prozentpunkte zurückging. Dies war auf die Discounter zurückzuführen, da diese eine große Anzahl von Kunden von den Convenience-Stores abzogen. Andererseits wirkten sich auch die Online-Kanäle aus. Die kontinuierliche Verbesserung von O2O-Plattformen und die „stündlichen Lieferdienste“ von E-Commerce-Plattformen haben den Komfortvorteil von Convenience-Stores geschwächt.

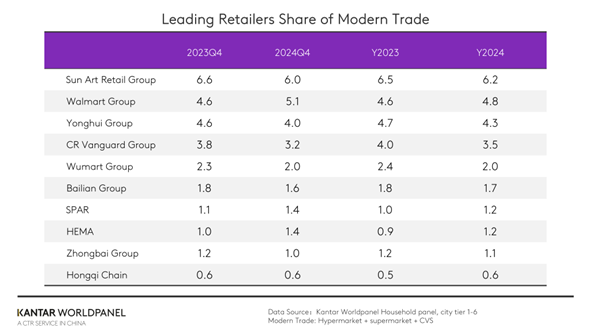

Unter den Top 10 der Einzelhändler zeigte Hema eine bemerkenswerte Leistung, die auf eine aktive Filialexpansion und das Geschäftswachstum zurückzuführen war. Im vierten Quartal stieg der Marktanteil von Hema im Vergleich zum Vorjahreszeitraum um 0,4 Prozentpunkte. Auch die Walmart-Gruppe und SPAR verzeichneten einen Anstieg ihres Marktanteils.

Gemeindeorientierte Hyper- und Supermärkte und der Aufstieg regionaler Einzelhandelsmarken

Hypermärkte standen auch im Jahr 2024 weiterhin unter Abwärtsdruck, doch hat sich der Rückgang deutlich verlangsamt, während Supermärkte ihr Wachstum stabilisieren konnten.

Bei Großformaten besteht eine zentrale Herausforderung darin, die Verbraucher wieder in die Geschäfte zu locken. Dies erfordert eine Fokussierung auf die Verbraucherbedürfnisse zur Optimierung der Produktstrukturen, die Hervorhebung von Gesundheit, Funktionalität und emotionalen Eigenschaften der Produkte sowie die Steigerung des emotionalen Erlebnisses durch szenenorientierte Präsentationen und Marketingmaßnahmen.

Gleichzeitig ist es von entscheidender Bedeutung, jene Aspekte des Service im Geschäft zu stärken, die für die Verbraucher am deutlichsten wahrnehmbar sind. Der Bruch mit der traditionellen Strategie des „Produktverkaufsraums“ und die aktive Umwandlung in ein „Lifestyle-Erlebniszentrum“, um den vielfältigen Bedürfnissen der Verbraucher während des Einkaufsprozesses gerecht zu werden und ein personalisiertes Einkaufserlebnis zu schaffen, sind der Schlüssel zur Verbesserung des Kundenerlebnisses und zur Stärkung der Kundenbindung an das Geschäft.

Mehrere führende Einzelhändler, darunter die Yonghui Group und die Bubugao Group, haben ihre Filialen umgestaltet und modernisiert. Durch die Optimierung der Sortimentsstruktur, das Angebot an verarbeiteten Frischprodukten und die Entwicklung von Eigenmarken wollen sie den individuellen Einkaufswünschen der Verbraucher gerecht werden und ihnen ein optimales Einkaufserlebnis bieten.

Regionale Einzelhändler, insbesondere in der Provinz Henan, haben in den letzten Jahren herausragende Leistungen erbracht. Neben der branchenführenden Marke Pangdonglai haben auch andere Akteure wie Dennis und die Dazhang Group starke Ergebnisse erzielt. Diese Einzelhändler haben sich intensiv mit den lokalen Konsumgewohnheiten auseinandergesetzt, die Verbrauchernachfrage genau analysiert und ein mehrstufiges, formatübergreifendes Einzelhandelsnetzwerk aufgebaut, um den regionalen Markt zu erschließen. Die Dazhang Group bietet den Verbrauchern mit ihrer Geschäftsphilosophie „niedrige Preise, hohe Qualität und Frische“ preiswerte Produkte an. Sie entwickelt aktiv Eigenmarken und senkt die Kosten durch die Optimierung der Lieferkette. Gleichzeitig umfasst ihre formatübergreifende Entwicklung Premium-Supermärkte, die auf junge Verbrauchergruppen abzielen, sowie Nachbarschaftsläden, die sich auf die spezifischen Bedürfnisse der Anwohner konzentrieren.

Angesichts der wachsenden älteren Bevölkerung und der steigenden Nachfrage nach Komfort bei jungen Verbrauchergruppen hat das Aufkommen von gemeindeorientierten Kleinformaten die Entwicklung kleiner Einzelhandelsformate weiter vorangetrieben.

Im Jahr 2024 stieg der Umsatz kleiner Supermärkte um mehr als 10 %, während der von Lebensmittelgeschäften um 7 % zunahm. Dieses bürgernahe Kleinformat, das sich im unmittelbaren Lebensumfeld der Verbraucher befindet, wird sich zu einem unaufhaltsamen Entwicklungstrend entwickeln.

Einzelhändler müssen ihre regionalen Entwicklungsstrategien dynamisch an die Bevölkerungsstruktur, das wirtschaftliche Niveau und den bestehenden Entwicklungsstand kleiner Formate auf dem regionalen Markt anpassen und Produktkategorien entsprechend den spezifischen Bedürfnissen der Anwohner auswählen, um lebensnahe Produkte und Dienstleistungen anzubieten.

Omni-Channel-Integration reagiert auf die unmittelbaren Bedürfnisse der Verbraucher

Obwohl Verbraucher beim Einkaufen zunehmend rational vorgehen, sind sie dennoch bereit, für „sofortige Befriedigung“ einen Aufpreis zu zahlen. Im Jahr 2024 entwickelte sich das Lagerhausmodell außerordentlich gut, wobei das jährliche Umsatzwachstum um über 26 % stieg.

Auch Einzelhändler verschiedener Formate treiben durch Integration und Modernisierung das Wachstum des Instant-Retail-Marktes voran.

Sam’s Club und Hema haben den Ausbau ihrer Servicenetzwerke durch die Erhöhung der Anzahl an Vorab-Lagern beschleunigt. Die Walmart-Gruppe nutzt den Lieferservice von Meituan. Laut Daten von Kantar Worldpanel erzielte Pupu Mall (朴朴超市), ein Vertreter des Lagerhausmodells, im Vergleich zum Vorjahreszeitraum ein Umsatzwachstum von über 7 %. Xiaoxiang Chaoshi expandierte im Jahr 2024 rasch in 15 Städte und erzielte ein hohes Wachstum, indem es die sofortigen und vielfältigen Bedürfnisse der Nutzer durch Sofortlieferungen, Werbeaktionen und die Entwicklung von Eigenmarken erfüllte. Taobao gestaltete die Startseite neu und fügte einen Einstiegspunkt für „stündliche Lieferungen“ hinzu. Die Integration der Dada Group in das JD.com-Ökosystem und die Aufwertung zu „JD Speed Delivery“ mit einer schnellsten Lieferzeit von 9 Minuten. JD Fresh erzielte durch die Integration von Lager- und Ladenformaten ein signifikantes Online-Umsatzwachstum, unterstützt durch seine starke Logistik und seinen Kundendienst. Auch der Expressdienst von Easy Joy (易捷速购) stieg unter Nutzung seines Filialnetzes in den Sofort-Einzelhandelsmarkt ein.

Um dem Wunsch der Verbraucher nach Unmittelbarkeit gerecht zu werden, müssen Einzelhändler ihre Lieferketten, Logistik, Technologie und das Kundenerlebnis umfassend modernisieren. Dies geschieht durch die Optimierung der Omnichannel-Integration, die Förderung technologischer Innovationen und die Entwicklung verschiedener Kategoriestrategien, die auf den Bedürfnissen der Verbraucher nach Grundbedarfsartikeln, personalisierten Produkten und Luxusartikeln basieren. Mit dem technologischen Fortschritt und der sich ständig weiterentwickelnden Verbrauchernachfrage wird sich der Instant-Einzelhandel weiter verfestigen und zu einem bedeutenden Wachstumsmotor für die Einzelhandelsbranche werden.

Rabatte und maßgeschneiderte Dienstleistungen entsprechen den Erwartungen der Verbraucher an Qualität und Erschwinglichkeit

Der Discounter-Markt floriert weiterhin und befindet sich im Wandel. Laut Daten von Kantar Worldpanel lag die Marktdurchdringung von Snack-Discountern im Jahr 2024 bei über 30 %, wobei in kleineren Städten ein deutliches Umsatzwachstum zu verzeichnen war. Um ihren Markt zu erweitern, investieren Einzelhändler zunehmend in Discounter-Formate.

Das Hard-Discount-Format hat sich zu einem zentralen Wettbewerbsfeld für den Einzelhandel entwickelt. Aldi, ein Vertreter des Hard-Discount-Segments, hat seine Präsenz auf dem Markt in Shanghai ausgebaut: Im Jahr 2024 stieg der Marktanteil um 9 Prozentpunkte, wobei mehr als ein Viertel der Haushalte in Shanghai FMCG-Produkte bei Aldi kauft. Gleichzeitig steht Aldi kurz davor, über Shanghai hinaus in die Region des Jangtse-Deltas zu expandieren.

Auch lokale Einzelhändler wie Hema und die Yonghui Group setzen aktiv auf das Hard-Discount-Konzept, wobei die „Haohuixing“-Discountmärkte von Jiajiayue ein deutliches Wachstum verzeichnen. Die MMHM Group erweiterte ihr All-Category-Großhandelssupermarkt-Konzept, um das Einkaufserlebnis zu verbessern; die Wanchen Group eröffnete ihren ersten „Lai You Pin“-Discount-Supermarkt und stieg damit in den Hard-Discount-Markt ein; und Hot Maxx eröffnete kürzlich seinen ersten 10.000 Quadratmeter großen Discount-Markt im Lagerhausstil in Nanjing.

Um im Jahr 2025 im Zuge des Discount-Trends weiter voranzukommen, ist die Verankerung verschiedener Wettbewerbsstrategien unerlässlich, um Marktanteile zu sichern und auszubauen. Am Beispiel von Hot Maxx zeigt sich: Ob es um die Erweiterung von Geschäftsmodellen oder die Ausweitung des Produktangebots geht – im Mittelpunkt steht stets das Ziel, einzigartige Einkaufserlebnisse und Produkte mit einem hervorragenden Preis-Leistungs-Verhältnis zu bieten, um die Verbraucher zu begeistern. Im Jahr 2024 stieg die Marktdurchdringung von Hot Maxx in Großstädten um 2,3 Prozentpunkte.

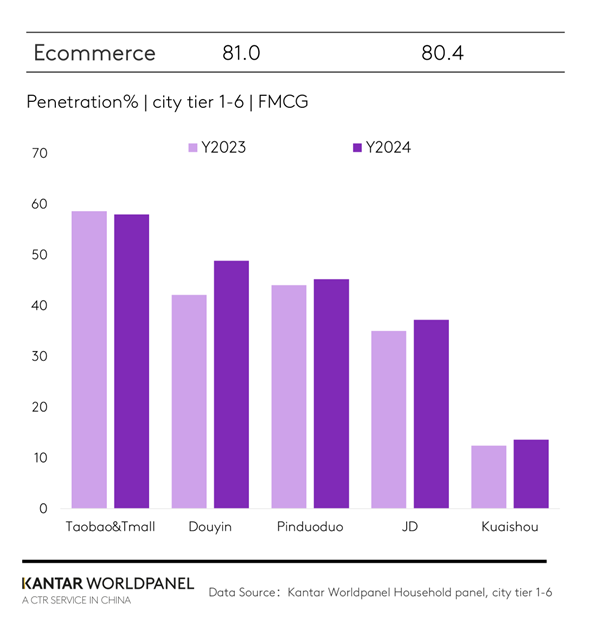

Andererseits blieb der Marktanteil der E-Commerce-Kanäle im Jahr 2024 auf dem Niveau des Vorjahres. Verschiedene E-Commerce-Plattformen trieben das Umsatzwachstum durch starke Werbestrategien voran. Dies führte jedoch in Verbindung mit einem verschärften Preiswettbewerb zu einem Rückgang der durchschnittlichen Verkaufspreise.

Unter den verschiedenen E-Commerce-Plattformen behielt die Taotian Group ihre führende Position bei, doch ihr Marktanteil sank im Vergleich zum Vorjahr um 3 Prozentpunkte. Durch die Nutzung ihrer Stärken in den Bereichen Kurzvideos und Live-Streaming überholte Douyin Pinduoduo und wurde zur zweitgrößten E-Commerce-Plattform. Im Jahr 2024 kauften 49 % der städtischen Haushalte in China schnelllebige Konsumgüter (FMCG) über die Douyin-Plattform. Darüber hinaus schuf Douyin durch die intensive Entwicklung lokaler Dienstleistungen neue Konsumszenarien und stärkte die Nutzerbindung durch Interaktionen mit lokalen Verbrauchern. Anhand der Konsumsdaten aus lokalen Dienstleistungen können Marken ein tieferes Verständnis für die lokalen Verbraucherpräferenzen gewinnen, ihre Marketing-Strategien für Produkte und Dienstleistungen effektiver anpassen und die Kaufabsichten der Verbraucher stärken.

Xiaohongshu, eine Content-Sharing-Plattform, die zahlreiche Bereiche abdeckt und sich durch einen präzisen Mechanismus zur Content-Empfehlung sowie starke Community-Aspekte auszeichnet, verzeichnete in Großstädten ein beträchtliches Wachstum und hat damit einen neuen Wettbewerb mit anderen umfassenden E-Commerce-Plattformen ausgelöst.

Angesichts der Preissensibilität der Verbraucher reicht eine einfache Niedrigpreisstrategie nicht aus, um deren Anspruch an ein gutes Preis-Leistungs-Verhältnis zu erfüllen. Dennoch gibt es auf dem E-Commerce-Markt weiterhin strukturelle Entwicklungsmöglichkeiten. Der künftige Wettbewerb im E-Commerce wird kein Nullsummenspiel mehr sein, sondern ein komplementäres Multi-Format-Modell. Es ist unerlässlich, Kernkompetenzen zu bewahren und gleichzeitig regalbasierte und inhaltsorientierte Ansätze weiter zu integrieren, Kategorievorteile, Erlebnis- und Serviceunterscheidungen neu zu bewerten, um Wettbewerbsvorteile jenseits des Preises zu etablieren und neue Wachstumschancen zu erschließen. Der Ausbau lokaler Dienstleistungen wird zudem zu einer entscheidenden Strategie für E-Commerce-Plattformen werden, um Preiskämpfe zu überwinden und ihren Geschäftsumfang zu erweitern.

Mitgliedschaftssysteme gewinnen zunehmend an Bedeutung, insbesondere für Verbrauchergruppen, die auf der Suche nach hochwertigen, preisgünstigen Produkten und erstklassigen Dienstleistungen sind.

Mitgliederläden verzeichneten im Jahr 2024 ein starkes Wachstum, wobei der Jahresumsatz im Vergleich zum Vorjahr um über 20 % stieg. Internationale Marken wie Sam's Club haben sich mit ihren ausgereiften Lieferketten, kostengünstigen Eigenmarken und einer starken Mitgliederbindung rasch auf dem chinesischen Markt etabliert und eine führende Marktpräsenz aufgebaut. Laut Daten von Kantar Worldpanel lag die Marktdurchdringung von Sam's Club im Jahr 2024 bei über 7 %, was einem Anstieg von 2 Prozentpunkten gegenüber dem Vorjahr entspricht. In diesem Jahr wird sich das Unternehmen weiterhin auf die Erschließung von Märkten in kleineren Städten konzentrieren. Auch lokale Marken bauen ihre Präsenz aktiv aus. So verfügte beispielsweise Mclub, ein Unternehmen der Sun Art Retail Group, im Jahr 2024 über 9 Filialen im ganzen Land und plant, seine Marktpräsenz in Jiangsu im Jahr 2025 zu vertiefen. Daten von Kantar Worldpanel zeigen, dass das Umsatzwachstum von Mclub im Jahr 2024 besonders bemerkenswert war und das Unternehmen zum wichtigsten Wachstumssegment innerhalb des Portfolios der Sun Art Retail Group wurde.

Auf dem heutigen chinesischen Einzelhandelsmarkt ist das traditionelle Modell, bei dem man sich für kontinuierliches Wachstum auf einen einzigen Vertriebskanal stützt, nicht mehr tragfähig. Um in einem gesättigten Markt zusätzlichen Wert zu erschließen, werden Einzelhändler zunehmend auf Omnichannel-Kooperation, eine gesteigerte Produktwettbewerbsfähigkeit und eine optimierte Kundenbindung setzen. Im Mittelpunkt steht nach wie vor die Erfüllung der vielfältigen Bedürfnisse der Verbraucher. Daher wird es für Einzelhändler bei der Ausweitung ihrer Präsenz über verschiedene Formate hinweg immer wichtiger zu verstehen, welche Rolle die unterschiedlichen Formate in der Wahrnehmung der Verbraucher spielen.

Für Markeninhaber ist es unerlässlich, aktiv mit dem Einzelhandel zusammenzuarbeiten und sich an die Entwicklung von lokal verankerten Supermärkten, Discountern und der Omnichannel-Integration anzupassen. Indem sie die emotionalen und funktionalen Bedürfnisse der Verbraucher in Bezug auf ihre Marken verstehen und ihre Produktportfolios sowie Marketingstrategien differenzieren, können sie ihre Präsenz in vielfältiger Hinsicht stärken und weiterhin die Aufmerksamkeit der Verbraucher auf sich ziehen.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool, um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

.svg)