Chinas FMCG-Markt erholte sich im dritten Quartal stetig, und der Wettbewerb im O2O-Bereich verschärfte sich weiter

Der jüngste Bericht von Kantar Worldpanel zeigt, dass der Markt für schnelllebige Konsumgüter (FMCG) in den städtischen Gebieten Chinas im dritten Quartal einen stabilen Entwicklungstrend verzeichnete und ein Umsatzwachstum von 0,5 % gegenüber dem Vorjahr verzeichnete.

Die jüngsten Daten des Nationalen Statistikamtes zeigen zudem, dass die Einzelhandelsumsätze mit Konsumgütern in städtischen Gebieten in den ersten drei Quartalen um 3,3 % gestiegen sind und der Beitrag der Konsumausgaben zum Wirtschaftswachstum Chinas bei 49,9 % lag. Allerdings beeinträchtigt die unzureichende Binnennachfrage auch die vollständige Erholung des FMCG-Marktes.

In den ersten drei Quartalen stieg der Gesamtumsatz des FMCG-Marktes um 1,8 %.

Auf regionaler und städtischer Ebene verzeichneten die Regionen Ost und West mit Zuwächsen von 5,0 % bzw. 2,9 % eine beeindruckende Umsatzentwicklung, während die Kreisstädte und Kleinstädte eine relativ stabile Entwicklung zeigten.

Die Kategorien Getränke und Haushaltsreiniger konnten im dritten Quartal ihre positive Dynamik beibehalten und verzeichneten ein Wachstum von 5,5 % bzw. 5,1 %. Milchprodukte und Körperpflegeprodukte stehen hingegen vor größeren Wachstumsherausforderungen.

Klicken Sie hier, um den Bericht aufzurufen

Einzelhandel: Die Entwicklung der verschiedenen Formate verläuft weiterhin unterschiedlich, während die Einzelhändler aktiv nach Veränderungen suchen

Der moderne Handel zeigte weiterhin eine Tendenz zur Fragmentierung, wobei kleine Supermärkte und Convenience-Stores ihre hervorragende Leistung beibehielten. Der gestiegene Konsum im unteren Marktsegment trug ebenfalls erheblich zum Gesamtwachstum des modernen Handels bei. In den ersten drei Quartalen stieg der Umsatz im modernen Handel um 3,6 %, und die chinesischen Verbraucher behielten ihre Gewohnheit bei, in der Nähe einzukaufen.

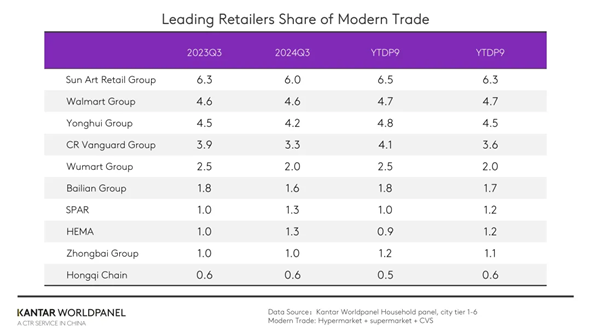

Der harte Wettbewerb in den stationären Kanälen und die Integration verschiedener Formate führten zu einer weiteren Fragmentierung des Einzelhandelsmarktes. Im Vergleich zum Vorjahreszeitraum sank der Marktanteil der zehn größten Einzelhändler im modernen Handel insgesamt um 1,3 Prozentpunkte, was auf eine weitere Fragmentierung des chinesischen Einzelhandelsmarktes hindeutet.

Große Einzelhandelsunternehmen stellen sich aktiv den Herausforderungen und prüfen neue Entwicklungsstrategien, darunter Premiumisierung, Digitalisierung und ein formatübergreifendes Geschäftsmodell. So stellen sich einige Einzelhändler beispielsweise durch die Übernahme von Anpassungsvorschlägen von Pangdonglai oder durch eigene Verbesserungsmaßnahmen neu auf und entwickeln Innovationen.

Die Yonghui-Gruppe hat ihre Filialen landesweit mit Unterstützung von Pangdonglai und dessen erfolgreichen Erfahrungen umgestaltet und modernisiert. Andere regionale Einzelhandelsunternehmen, wie die Bubugao-Gruppe und mehrere Filialen der Zhongbai-Gruppe, nahmen sich Pangdonglai zum Vorbild, setzten auf hohe Qualität und angemessene Preise und trieben eine umfassende Umgestaltung der Lieferkette und des Einkaufserlebnisses voran.

Der Umsatz der Walmart-Gruppeim modernen Handel stieg dank der starken Leistung von Sam's Club stetig an. Laut Kantar Worldpanel ist das Umsatzwachstum von Sam's Club in Städten der unteren Kategorie deutlich höher als in Städten der oberen Kategorie, was auf eine steigende Nachfrage nach dem Modell der Mitgliederclubs in den Märkten der unteren Kategorie hindeutet.

Jiajiayue, ein Unternehmen der SPAR-Gruppe, konnte in den ersten drei Quartalen durch die Ausweitung neuer Formate wie Discounter und Snack-Läden einen Marktanteilsgewinn von 0,2 Prozentpunkten erzielen.

Im dritten Quartal hat Hema nicht nur die Zahl seiner Filialen in Großstädten wie Peking, Shanghai, Guangzhou und Shenzhen erhöht, sondern auch aktiv in neue Städte expandiert. Die auf Hard-Discount spezialisierten Hema NB Outlets eröffneten im September mehrere neue Filialen. Durch die Stärkung seines Angebots in verschiedenen Formaten und Regionen stieg der Marktanteil von Hema im Vergleich zum entsprechenden Zeitraum der ersten drei Quartale des Vorjahres um 0,2 Prozentpunkte.

Als Vertreter regionaler Einzelhändler betreibt Biyoute über 70 direkt geführte Filialen im Nordosten Chinas. Durch die Schaffung eines angenehmen Einkaufserlebnisses, die Straffung des Sortiments und die Kontrolle der Betriebskosten sichert sich das Unternehmen einen Preisvorteil. In den ersten drei Quartalen stieg sein Marktanteil um 0,2 Prozentpunkte.

Der Wandel auf dem Markt für Snackläden beschleunigt sich, und der Wettbewerb zwischen den Marken verschärft sich weiter

Die Snackbranche verändert sich rasant: Ständig kommen neue Marken hinzu, und traditionelle Marken stellen sich aktiv neu auf.

Unter den Snack-Fachgeschäften gelang es Three Squirrels, die Lieferkette von den Rohstoffen über die Produktion in eigenen Fabriken bis hin zur direkten Beschaffung der Rohstoffe zu integrieren, wodurch die Wettbewerbsfähigkeit seiner Produkte auf dem Markt gesteigert wurde. Darüber hinaus nutzte Three Squirrels aktiv die Modelle der Eigenlagerhaltung und der Cloud-Lagerhaltung, um Kosten zu senken und die Effizienz zu steigern, und nutzte gleichzeitig seine Online-Präsenz, um den Einfluss seiner Marke kontinuierlich zu stärken.

Daten von Kantar Worldpanel zeigen, dass die Marktdurchdringung von Snack-Discountern in diesem Jahr im Vergleich zum Vorjahreszeitraum deutlich zugenommen hat, insbesondere in Städten kleinerer Größenordnung.

Auf der Suche nach neuen Wachstumschancen kündigte die MMHM Group, ein führendes Unternehmen in der Snack-Branche, einen umfassenden Einstieg in das Hard-Discount-Format – einen Großhandels-Supermarkt mit einem umfassenden Sortiment – an und eröffnete während der Feiertage zum Nationalfeiertag 189 neue Filialen. Dieses Modell umfasst nicht nur Snackprodukte, sondern erweitert das Sortiment auch auf weitere Kategorien, um den Bedürfnissen der Verbraucher gerecht zu werden. Ziel ist es, durch das Hard-Discount-Modell Wachstum in allen Kategorien zu erzielen.

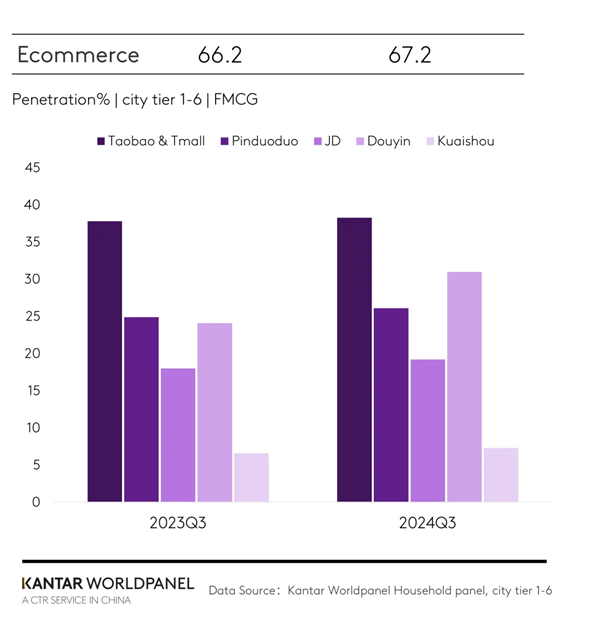

E-Commerce-Plattformen verstärken ihre Bemühungen im Rahmen der „Double 11“-Aktion, und der Wettbewerb im O2O-Bereich spitzt sich weiter zu

Im Vergleich zum entsprechenden Zeitraum des dritten Quartals des Vorjahres stieg die E-Commerce-Durchdringung im Jahr 2024 um 1 Prozentpunkt. Die Taotian Group, die JD Group, Pinduoduo sowie die E-Commerce-Plattformen Douyin und Kuaishou verzeichneten allesamt Zuwächse.

Die Marktdurchdringung von Douyin stieg sowohl in Großstädten als auch in kleineren Städten. Im ersten Quartal kauften mehr als 42 % der städtischen Haushalte in China Konsumgüter des täglichen Bedarfs über Douyin. Auch in Kreisstädten stieg die Marktdurchdringung deutlich an und lag um 9,2 Prozentpunkte über dem Vorjahreszeitraum.

Was die Produktkategorien betrifft, so waren Non-Food-Produkte auf Douyin nach wie vor stärker vertreten als Lebensmittel und Getränke, doch verzeichneten Milchprodukte ein schnelleres Wachstum.

In der hart umkämpften E-Commerce-Branche hat sich das „Double 11“-Shopping-Festival zu einem Gradmesser für die Gesamtstärke der großen Plattformen entwickelt, darunter Preisgestaltungsmacht, Logistik und Kundenerlebnis. Um Verbraucher anzulocken, haben E-Commerce-Plattformen ihre Rabatte erhöht und ihre Aktionen zum Shopping-Festival vorzeitig gestartet.

Die JD Group nutzte ihre Stärken im Bereich des eigenen Geschäftsbetriebs und der Logistik voll aus und startete spezielle Aktionen zum „Double 11“-Shopping-Festival.

Die TaoTian Group lockte Verbraucher mit Gutscheinen für bestimmte Produktkategorien, „roten Umschlägen“ und Subventionen in Milliardenhöhe an. Nach fast einem Jahr der Weiterentwicklung und Anpassung hat die TaoTian Group ein neues Bewertungssystem eingeführt, das den Händlern mehr Spielraum im Umgang mit böswilligen „Nur-Rückerstattung“-Praktiken während des Aktionszeitraums einräumt, um die Rechte und Interessen der Händler zu schützen und einen endlosen Preiswettbewerb zu vermeiden. Die TaoTian Group bot den Händlern mehr Wachstumschancen und verbesserte gleichzeitig das Einkaufserlebnis für die Verbraucher.

O2O ist im Jahr 2024 zu einem Schwerpunkt für große Plattformen geworden. Daten von Kantar Worldpanel zeigen, dass der Umsatz des Lagermodells in den ersten drei Quartalen im Vergleich zum Vorjahreszeitraum um mehr als 23 % gestiegen ist. Große Marken und Plattformen haben ihre Bemühungen im Bereich O2O verstärkt.

Im Vorfeld des Nationalfeiertags hat Douyin seinen stündlichen Lieferservice für Händler im ganzen Land geöffnet, der alle größeren Städte und Bezirke abdeckt. Vor kurzem hat auch Kuaishou einen eigenen stündlichen Lieferservice eingeführt, um in den O2O-Markt einzusteigen. Um auf diesem Markt erfolgreich zu sein, müssen die Plattformen ihre Ressourcenverteilung und Logistik optimieren, die Produktvielfalt erweitern und Online- und Offline-Aktivitäten besser integrieren, um den Bedürfnissen der Verbraucher nach einem effizienten Einkaufs- und Liefererlebnis gerecht zu werden.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden. Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

(1).jpg)

.svg)