Chinas FMCG-Markt erholte sich im zweiten Quartal stetig, wobei sich die Entwicklung der verschiedenen Formate weiterhin unterschiedlich gestaltete

Der jüngste Bericht von Kantar Worldpanel zeigt, dass sich der Markt für schnelllebige Konsumgüter (FMCG) in den städtischen Gebieten Chinas im zweiten Quartal 2024 weiter stetig erholt hat, mit einem Umsatzwachstum von 2,5 % im Vergleich zum Vorjahreszeitraum.

In den ersten sechs Monaten des Jahres 2024 stieg der Gesamtumsatz des Marktes im Vergleich zum Vorjahreszeitraum um 2,3 %, wobei sich die Leistungsunterschiede zwischen den einzelnen Kategorien weiter vergrößerten. Die Getränkekategorie wurde zum wichtigsten Wachstumsmotor im FMCG-Markt und verzeichnete im ersten Halbjahr einen Anstieg von 11 % gegenüber dem Vorjahreszeitraum, wobei trinkfertige Tees und Fruchtsäfte ein noch stärkeres Wachstum zeigten. Während die Kategorien Haushaltspflege und Lebensmittel ein positives Wachstum verzeichneten, stehen die Kategorien Milchprodukte und Körperpflege vor größeren Wachstumsherausforderungen.

Die jüngsten Daten des Nationalen Statistikamtes zeigen zudem, dass die Einzelhandelsumsätze mit Konsumgütern in städtischen Gebieten im ersten Halbjahr um 3,7 % gestiegen sind und der Beitrag der Konsumausgaben zum Wirtschaftswachstum Chinas bei 60,5 % lag. Allerdings beeinträchtigt auch die mangelnde Binnennachfrage die vollständige Erholung des FMCG-Marktes.

Auf städtischer Ebene war der Markt in den kleineren Städten weiterhin der wichtigste Motor des chinesischen Konsummarktes, insbesondere der Konsum in Städten auf Präfektur- und Kreisebene, wo das Wachstum über 4 % lag. Die östlichen und westlichen Regionen führten die Erholung des Konsums an und verzeichneten ein Wachstum von 6,8 % bzw. 3,1 % im Vergleich zum Vorjahr.

Klicken Sie hier, um den Bericht aufzurufen

Einzelhandel:

Der Proximity-Kanal liegt weiterhin an der Spitze, während sich die Leistung der verschiedenen Formate zunehmend auseinanderentwickelt

In der ersten Hälfte des Jahres 2024 behielten die chinesischen Verbraucher ihre Gewohnheiten beim Einkauf in der Nähe bei, wobei Mini-Supermärkte und Convenience-Stores weiterhin die wichtigsten Wachstumskanäle im modernen Handel darstellten.

Durch die Ausrichtung auf Alltagssituationen der Verbraucher sowie eine Strategie des Category Managements und der regionalen Marktentwicklung erzielten Convenience-Stores ein Wachstum von 6,2 % gegenüber dem Vorjahr.

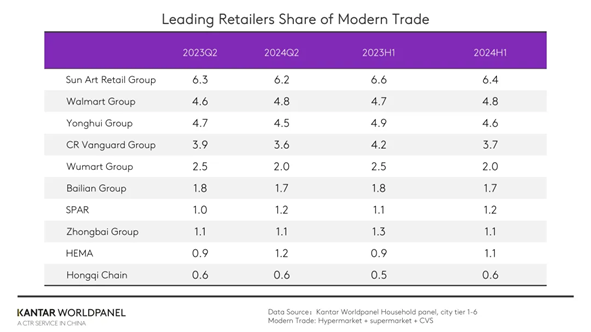

Unter den zehn größten Einzelhändlern steigerte die Walmart-Gruppeihren Marktanteil im Vergleich zum Vorjahreszeitraum um 0,2 Prozentpunkte, was vor allem auf die starke Entwicklung von Sam’s Club zurückzuführen ist.

Jiajiayue, ein Unternehmen der SPAR-Gruppe, konnte durch die Bündelung interner Ressourcen und den Ausbau neuer Formate wie Discounter einen Marktanteilsgewinn von 0,2 Prozentpunkten erzielen.

Im Jahr 2024 hat Hema nicht nur die Qualität des Service in den Filialen und das Kundenerlebnis kontinuierlich verbessert, sondern auch die Eröffnung neuer Filialen vorangetrieben und so seine Präsenz in Märkten der unteren Preisklasse ausgebaut. Laut Daten von Kantar Worldpanel hat sich im letzten Quartal die Marktdurchdringung verschiedener Formate wie Hema, Hema X Members’ Club und Hema NB Outlets erhöht. Hema NB Outlets, deren Aufgabe es ist, den Markt in kleineren Städten zu erschließen und die Bedürfnisse preisbewusster Verbraucher zu erfüllen, erzielten im zweiten Quartal einen Umsatzanstieg von 190 %. Insgesamt konnte Hema im zweiten Quartal einen Marktanteilsgewinn von 0,3 Prozentpunkten verzeichnen.

Regionale Einzelhandelsmarken expandieren weiterhin aggressiv.

Biyoute, das durch die Vereinfachung der Artikelpalette und die Einführung gemeinsamer Lagerhaltung die Lieferkette optimiert und die Betriebskosten gesenkt hat, konnte seinen Marktanteil in der nördlichen Region um 0,2 Prozentpunkte steigern.

Die Shizu-Convenience-Stores, die in der Region des Jangtse-Deltas fest etabliert sind, haben kürzlich in den nördlichen Markt expandiert. Für das Jahr 2024 plant die Shizu-Gruppe die Eröffnung von 2.000 Convenience-Stores in Shandong sowie den Aufbau eines umfassenden Lieferketten- und Logistiksystems, um eine überregionale Entwicklung zu erreichen.

E-Commerce-Plattform:

Interessenbasierter E-Commerce bleibt weiterhin führend

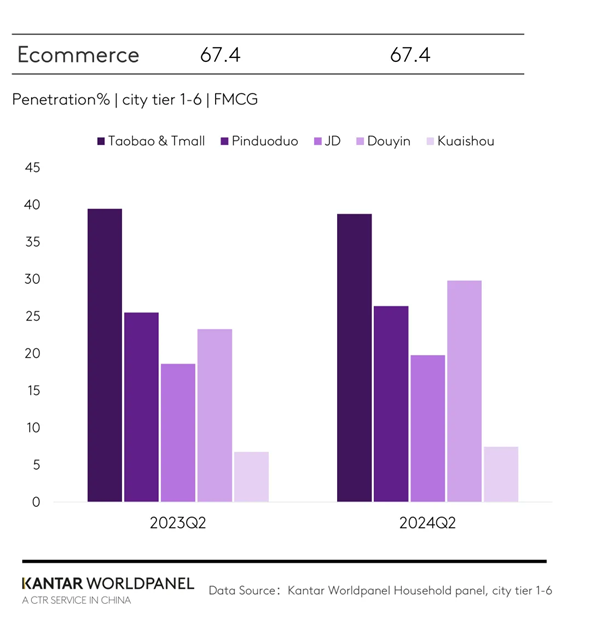

In der ersten Hälfte des Jahres 2024 blieb die allgemeine Entwicklung im Bereich der Konsumgüter im E-Commerce im Vergleich zum Vorjahreszeitraum relativ stabil.

Die Taotian Group dominierte weiterhin den Markt, doch ihr Marktanteil ging im Vergleich zum Vorjahr um 3 Prozentpunkte zurück. Gleichzeitig konnten die JD Group und Pinduoduo ihren Marktanteil um 0,2 bzw. 0,8 Prozentpunkte steigern.

Der interessenbasierte E-Commerce baut seine Kundenbasis weiter aus: 37,2 % der chinesischen Haushalte kaufen Konsumgüter des täglichen Bedarfs auf Douyin und übertreffen damit Pinduoduo bei der Marktdurchdringung.

Obwohl sich Sonderangebote auf E-Commerce-Plattformen mittlerweile normalisiert haben, was die Werbewirkung des „618“-Shopping-Festivals schmälerte, erzielte Douyin dennoch hervorragende Ergebnisse. Daten von Kantar Worldpanel zeigen, dass die Umsätze auf Douyin in den vier Wochen bis zum 14. Juni 2024 um 29,4 % gestiegen sind. Während des „618“-Shopping-Festivals von Douyin investierte die Plattform massiv in die Traffic-Generierung und kombinierte dies mit innovativen, kostengünstigen Marketingstrategien, um Verbraucher anzulocken. Douyin vermeidet zudem eine übermäßige Abhängigkeit von kurzfristigen und preisgünstigen Werbeaktionen und konzentriert sich stattdessen auf das Ziel des GMV-Wachstums, wobei gleichzeitig das Kundenerlebnis und die Produktqualität gewährleistet werden.

Die führenden Discounter treiben ihre Expansion voran

Der Aufstieg von Discountern als beliebtes Geschäftsmodell gewinnt unaufhaltsam an Dynamik, da chinesische Verbraucher ein wachsendes Interesse an preiswerten Produkten zeigen.

Daten von Kantar Worldpanel zeigen, dass die Marktdurchdringung von Snack-Discountern über 8 % lag, was einem Anstieg von 1,3 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht. Diese Geschäfte schnitten insbesondere in den östlichen und südlichen Regionen gut ab.

Im Juni 2024 gab die MMHM Group bekannt, dass die Gesamtzahl ihrer Filialen die Marke von 10.000 überschritten hat und sich diese über mehr als 20 Provinzen und Städte wie Hunan, Hubei, Guangdong, Jiangxi usw. erstrecken. Damit ist sie die erste Marke in der Snack-Kettenbranche, die die Marke von 10.000 Filialen erreicht hat. Dank eines leistungsstarken Liefersystems, einer starken Umsetzung und effektiver Markenführung sowie der Einführung verschiedener Formate von Snack-Discount-Filialen (einschließlich solcher für Snacks in Großpackungen) ist es dem Unternehmen gelungen, die Nachfrage der Verbraucher nach hoher Qualität und vielfältigen Produktkategorien zu befriedigen.

Derzeit haben traditionelle Einzelhändler die Eröffnung von Discountern vorangetrieben und sind auf Wachstumskurs.

Im Mai 2024 wurde in Shantou die erste Discounter-Filiale von Louts offiziell eröffnet. Gleichzeitig starteten die Hema NB-Filialen einen landesweiten Expansionsplan, der die Eröffnung von 500 Discounter-Filialen im Jahr 2024 vorsieht.

Auch die Wumart-Gruppe, Jiajiayue und Renrenle haben begonnen, das Discount-Format zu erkunden. Chinesische Discount-Marken hoffen, ihre Produkte differenzieren und ihre Geschäftsmodelle innovativ gestalten zu können, indem sie ihre Geschäftstätigkeit an die sich ständig ändernden Verbraucherbedürfnisse der verschiedenen Regionen anpassen. Das Beispiel von Biyide zeigt zudem, dass differenziertere Produkte und eine starke vertikale Lieferkette notwendig sind, um sich auf dem zunehmend hart umkämpften Markt der Discount-Formate von der Konkurrenz abzuheben.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden. Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

(1).jpg)

.svg)