Chinas Markt für Konsumgüter des täglichen Bedarfs (FMCG) ist im ersten Quartal gut gestartet; Einzelhändler konzentrieren sich auf segmentierte Verbraucherbedürfnisse, um Wachstum zu erzielen

Der jüngste Bericht von Kantar Worldpanel zeigt, dass der Markt für schnelllebige Konsumgüter (FMCG) in den städtischen Gebieten Chinas im ersten Quartal 2025 einen positiven Start verzeichnete, wobei der Umsatz im Vergleich zum Vorjahreszeitraum um 4,2 % stieg.

Was die verschiedenen Stadtkategorien betrifft, so stieg der Konsum in den kleineren Städten – angetrieben durch die Feiertage und die Rückkehr von Familienbesuchen – um 5,9 %, wobei der Markt auf Kleinstadtniveau um über 10 % wuchs. Die Region Nord verzeichnete das stärkste Konsumwachstum mit einem Anstieg von mehr als 7 % im Vergleich zum Vorjahreszeitraum.

Auch der „Frühlingsfest-Effekt“ trug zum Wachstum in verschiedenen Kategorien bei. Beeinflusst durch die Heimkehr der Menschen zu ihren Familien und die damit verbundenen Zusammenkünfte stiegen die Umsätze bei Getränken und Gewürzen in den letzten zwölf Wochen deutlich an. Gleichzeitig verzeichneten auch die Kategorien im Bereich der Haushaltspflege einen bemerkenswerten Aufwärtstrend mit einem Umsatzplus von 7,3 %, da das Verständnis der Verbraucher für diese Produkte zunahm und die Nachfrage allmählich stieg. Die Kategorie Milchprodukte blieb im ersten Quartal relativ schwach, doch der Rückgang fiel im Vergleich zum Vorjahreszeitraum geringer aus.

Im ersten Quartal 2025 gingen die Umsätze mit Importprodukten im Vergleich zum Vorjahreszeitraum um 1,7 % zurück, wobei sowohl die durchschnittlichen Haushaltsausgaben als auch der durchschnittliche Kaufpreis sanken. Was die einzelnen Märkte betrifft, so blieben die Vereinigten Staaten, Frankreich und Japan die drei wichtigsten Märkte für den Kauf von Importprodukten durch die Verbraucher. Im Vergleich zum Vorjahreszeitraum verlangsamte sich das Umsatzwachstum dieser Märkte jedoch in unterschiedlichem Maße.

Individuelle und vielfältige Konsumgelegenheiten haben dem Markt für Außer-Haus-Konsum neue Dynamik verliehen. Die Außer-Haus-Daten von Kantar Worldpanel zeigen, dass sich der Markt für Außer-Haus-Konsum zu Beginn des Jahres 2025 weiterhin positiv entwickelte: In den Städten der Stufen 1 bis 5 war ein Anstieg von 10 % gegenüber dem Vorjahr zu verzeichnen, wobei Konsumgelegenheiten wie Sport- und Freizeitstätten ein besonders deutliches Wachstum verzeichneten.

Offline-Kanäle: Lokale Lebensmittelgeschäfte glänzen, während führende und regionale Einzelhändler ihre Strategien differenzieren

1. Der moderne Handel verzeichnete ein uneinheitliches Wachstum, wobei sich die lokalen Lebensmittelgeschäfte besonders hervorhoben

Daten von Kantar Worldpanel zeigen, dass im ersten Quartal 2025 der Umsatz im modernen Handel (Hypermärkte, Supermärkte, Convenience-Stores) im Vergleich zum Vorjahreszeitraum um 2,4 % gestiegen ist, was vor allem auf kleine Supermärkte zurückzuführen ist. Während des Frühlingsfestes trieben die Mobilität der Bevölkerung und der Anlass zum Verschenken das Wachstum kleiner Supermärkte in Städten der unteren Ebene an, wobei sowohl das Verkaufsvolumen als auch die Marktdurchdringung deutlich zunahmen. Der Rückgang bei den Hypermärkten verlangsamte sich, und die Umsätze großer Supermärkte sanken im Vergleich zum Vorjahr um 0,9 %. Die Kaufhäufigkeit und die Ausgaben pro Einkauf in Convenience-Stores stiegen zwar an, doch aufgrund eines Rückgangs der Marktdurchdringung um 1,6 Prozentpunkte war der allgemeine Trend rückläufig.

Die lokalen Lebensmittelgeschäfte verzeichneten eine starke Wachstumsdynamik. Dank der hohen Einkaufshäufigkeit und der Nähe zu Wohngebieten schnitten sie in Märkten der unteren Ebenen, insbesondere in Provinzhauptstädten und Kreisstädten, außerordentlich gut ab. Im ersten Quartal wuchsen die Lebensmittelgeschäfte im Vergleich zum Vorjahreszeitraum um 8,1 %, angetrieben von Kernkategorien wie Lebensmitteln und Frischwaren, die soziale Interaktion mit dem Decken grundlegender Bedürfnisse verbinden. Das Engagement in der Nachbarschaft stärkte die Kundenbindung und deckte den unmittelbaren Bedarf der Haushalte ab, was zu einem deutlichen Anstieg der Kaufhäufigkeit und der Ausgaben pro Einkauf führte.

2. Führende und regionale Einzelhändler setzen auf Differenzierung

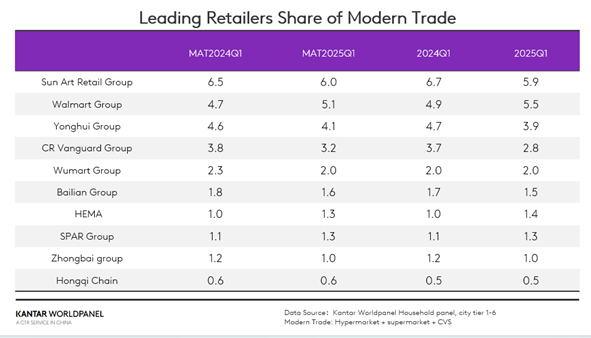

Unter den zehn größten Einzelhändlern konnten die Walmart-Gruppe, die SPAR-Gruppe und Hema ihren Marktanteil im modernen Handel ausbauen.

Der Marktanteil von Jiajiayue stieg im ersten Quartal um 0,2 Prozentpunkte. Dabei verzeichneten die Jiajiayue-Discounter, die aktiv auf den Discount-Trend reagierten und sich auf kleinere Städte in der nördlichen Region konzentrierten, ein deutliches Wachstum bei der Einkaufshäufigkeit und den Ausgaben pro Einkauf.

Laut öffentlich zugänglichen Daten von Hema eröffnete das Unternehmen im Jahr 2024 bis zum Jahr der Schlange im Durchschnitt alle fünf Tage eine neue Filiale. Durch eine aktive Filialexpansionsstrategie konnte Freshippo sein ausgereiftes Geschäftsmodell rasch replizieren, während sich Hema NB auf das gemeindebasierte Discountgeschäft konzentrierte. Die neuesten Daten von Kantar Worldpanel zeigen, dass die Marktdurchdringung von Freshippo im ersten Quartal im Vergleich zum Vorjahr um 1,3 Prozentpunkte gestiegen ist. Unterdessen stellte Hema NB mit seinem extremen Preis-Leistungs-Vorteil eine starke Wettbewerbsfähigkeit in Ostchina unter Beweis und steigerte seine Marktdurchdringung um 1,6 Prozentpunkte.

Der regionale Einzelhändler Huangshang Group in der Provinz Hubei verzeichnete im ersten Quartal ein zweistelliges Umsatzwachstum. Die Huangshang Group passte ihre Vertriebsstrategie aktiv an die Bedürfnisse der lokalen Verbraucher an: Sie verstärkte die Vorbereitung auf Festtage, sicherte über ihre Zentralküche eine stabile Versorgung mit Frischwaren, reagierte aktiv auf die nationale Initiative für einen gesunden Lebensstil und gewann Kunden durch innovative Erlebnisangebote. Darüber hinaus modernisierte sie ihre Filialen nach dem Vorbild von Pangdonglai und optimierte das Sortiment sowie die Ladengestaltung, um das Einkaufserlebnis zu verbessern.

Angesichts des komplexen und volatilen externen Umfelds setzten chinesische Einzelhändler die nationale Strategie zur Ausweitung der Binnennachfrage und zur Förderung des Konsums aktiv um. Sie erschlossen den heimischen Markt, integrierten hochwertige Außenhandelsressourcen, nutzten ihre Außenhandelskapazitäten, um Qualitäts- und Kostenvorteile in der heimischen Produktion zu erzielen, und stärkten die Stabilität des großen Binnenkreislaufs, um den Herausforderungen externer Risiken zu begegnen.

3. Der Discounter-Trend setzte sich fort, und Differenzierung blieb das wichtigste Mittel

Im ersten Quartal 2025 lag die Marktdurchdringung von Snack-Discountern bei 18 %. Regional gesehen blieb der Süden ein entscheidender Bereich für die Entwicklung von Snack-Discountern. Angesichts der stetig steigenden Zahl von Filialen in Städten der unteren Ebene verzeichneten Snack-Discounter das schnellste Wachstum in Kleinstadtmärkten.

In der im Februar veröffentlichten Ausgabe des „Retail Press“ für das Jahr 2025 haben wir dargelegt, dass die Verankerung unterschiedlicher Wettbewerbsstrategien für die Sicherung und den Ausbau von Marktanteilen unerlässlich ist. Die einzelnen Hersteller haben unterschiedliche Ansätze, wie sie eine Differenzierung vornehmen und umsetzen können.

Im ersten Quartal 2025 stieg der Umsatz von HotMaxx im Vergleich zum Vorjahreszeitraum um über 25 %, wobei die Marktdurchdringung in Großstädten um 1 Prozentpunkt zunahm. Während das Unternehmen sein Geschäft mit preisgünstigen Snacks stabilisierte, wagte HotMaxx kürzlich den Einstieg in die Bereiche Bekleidungs-Outlets und Anime-Merchandise, wodurch es seine Position weiter festigte und junge Verbrauchergruppen für sich gewinnen konnte.

Daten zeigen, dass im ersten Quartal 2025 20 % der Haushalte in Shanghai FMCG-Produkte bei Aldi kauften, wobei der Umsatz um 56,2 % stieg. Im April 2025 expandierte Aldi über Shanghai hinaus und eröffnete gleichzeitig zwei Filialen in Suzhou und Wuxi, wodurch das Geschäftsgebiet weiter ausgebaut wurde. Dank jahrelanger Erfahrung in Shanghai hat Aldi im Jangtse-Delta Markenbekanntheit und Vorteile in der Lieferkette aufgebaut. Die Expansion umfasst ein neues Lager in Jiangsu, um die betriebliche Effizienz durch die Integration lokaler Lieferanten zu verbessern. Angesichts der steigenden Nachfrage nach Frischprodukten bei steigenden Temperaturen bietet der Markteintritt von Aldi den Verbrauchern in neuen Märkten eine vielfältigere und erschwinglichere Auswahl. Der Eröffnungstag in Wuxi stellte einen neuen Umsatzrekord in China auf.

Online-Kanäle: JD erobert den Instant-Retail, und der interessenbasierte E-Commerce wächst weiter

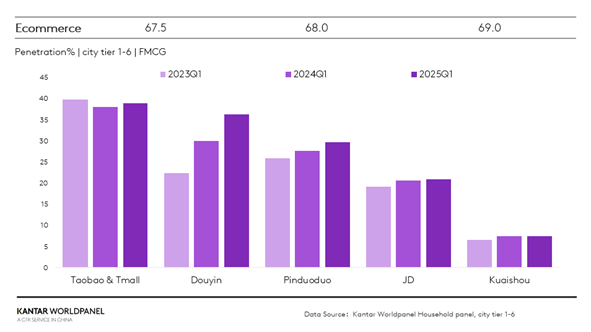

Im ersten Quartal zeigten die Online-Kanäle eine starke Entwicklung. Nach Angaben des Nationalen Statistikamtes stiegen die Online-Einzelhandelsumsätze mit physischen Gütern um 5,7 %. Die Daten von Kantar Worldpanel zeigen, dass sich die Marktdurchdringung der großen E-Commerce-Plattformen durchweg verbessert hat, wobei die Plattform Douyin mit einem Anstieg von 6,3 Prozentpunkten im Vergleich zum Vorjahreszeitraum das deutlichste Wachstum verzeichnete.

Der etablierte E-Commerce-Riese JD Group baut seinen Marktanteil durch seine kostengünstige, selbst betriebene Plattform „Jingxi“ und eine stärkere Ausrichtung auf den O2O-Sektor weiter aus.

Dank des Logistiknetzwerks der JD Group gewährleistet Jingxi eine schnelle Lieferung und ein optimales Einkaufserlebnis. Durch die Konzentration auf häufig nachgefragte Produktkategorien wie Artikel des täglichen Bedarfs und frische Lebensmittel sowie die enge Zusammenarbeit mit den Lieferanten bietet Jingxi eine doppelte Garantie: „niedrige Preise + Qualität“. Im ersten Quartal erzielte das Unternehmen ein rasantes Umsatzwachstum, wobei die Marktdurchdringung im Vergleich zum Vorjahreszeitraum um 1,5 Prozentpunkte stieg. Im O2O-Sektor zieht die JD Group mit ihrem „Second Delivery“-Service die Aufmerksamkeit der Verbraucher auf sich. Mit der Einführung zahlreicher Kategorien und Marken-Flagship-Stores wird den vielfältigen und hohen Ansprüchen der Verbraucher an sofortige Verfügbarkeit noch besser Rechnung getragen.

Im ersten Quartal verzeichneten E-Commerce-Plattformen mit dem Modell „Inhaltsempfehlung + sofortige Konversion“ weiterhin Wachstum. Xiaohongshu hat seinen Einfluss durch globalen Traffic und externe Kooperationen ausgebaut, wodurch sich seine Marktdurchdringung um 0,5 Prozentpunkte erhöhte. Während das Unternehmen sein E-Commerce-Geschäft vorantrieb, setzte es voll und ganz auf Innovationen im Bereich des Content-Ökosystems, um das traditionelle E-Commerce-Modell der „zentralisierten Traffic-Verteilung“ zu durchbrechen, und führte die Funktion ein, Produktlinks in den Kommentaren einzufügen. Dies verbesserte nicht nur den Einkaufskomfort für die Nutzer, sondern förderte auch die Produktverkaufskonversion. Durch dieses Modell gelang es Xiaohongshu, einen geschlossenen Kreislauf aus Nutzern, Waren und Anlässen zu schaffen und so eine umfassendere und bequemere Einkaufsumgebung für die Verbraucher zu schaffen.

Schlussfolgerung

Im ersten Quartal 2025 verzeichnete der chinesische FMCG-Markt einen guten Start. Dennoch steht die Branche weiterhin vor zahlreichen Herausforderungen, darunter verschärfter Wettbewerb, unzureichende Nachfrage und ein komplexes externes Umfeld. Marken und Einzelhändler müssen von den Bedürfnissen der Verbraucher ausgehen, die Merkmale „fragmentierter Konsumgelegenheiten und des Strebens nach einem guten Preis-Leistungs-Verhältnis“ umfassend berücksichtigen und Omnichannel-Strategien verfolgen, um auf Marktveränderungen zu reagieren.

Im stationären Handel erschließen lokale Lebensmittelgeschäfte weiterhin intensiv den Markt in Städten der unteren Ebene; Aldi expandiert in der Region des Jangtse-Deltas stetig weiter, dank seiner preisgünstigen Produkte, seines ausgereiften Lieferkettensystems und seiner präzisen Marktpositionierung. Das Geschäftsmodell von Hema hat sich von einer „Entwicklung verschiedener Formate“ hin zu einer doppelten Ausrichtung auf „große Frischemärkte + Discounter“ verlagert, wobei der Schwerpunkt auf ausgereiften Formaten liegt.

Im Online-Bereich bündelt die JD Group Ressourcen der Lieferkette, spricht bestimmte Verbrauchergruppen gezielt an und stützt sich auf ihre seit langem etablierte, effiziente Logistik als Kernkompetenz im Bereich „Geschwindigkeit“. Xiaohongshu nutzt Innovationen im Bereich des Content-Ökosystems, um das traditionelle E-Commerce-Modell der „zentralisierten Traffic-Verteilung“ zu durchbrechen, einen geschlossenen Kreislauf aus Nutzern, Waren und Anlässen zu schaffen und den Verbrauchern ein umfassenderes Einkaufserlebnis zu bieten.

.svg)