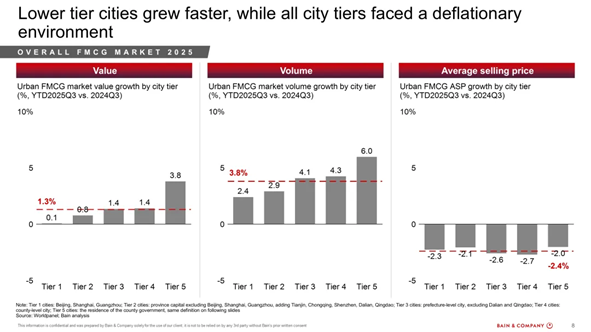

Nach einem schwachen Jahr 2024 zeigt der chinesische Markt für schnelllebige Konsumgüter (FMCG) Anzeichen einer Stabilisierung. Laut dem 14. China Shopper Report 2025 Vol. 2, der gemeinsam von Worldpanel (einem CTR-Dienst in China) und Bain & Company veröffentlicht wurde, stiegen die Gesamtausgaben für FMCG seit Jahresbeginn (YTD Q3 2025) um 1,3 %, unterstützt durch ein Volumenwachstum von 3,8 % und einen Rückgang des durchschnittlichen Verkaufspreises (ASP) um 2,4 %. (Klicken Sie auf den Link, um den vollständigen Bericht herunterzuladen.)

Nach einem starken Ausgabenwachstum von 2,7 % im ersten Quartal gegenüber dem Vorjahr schwächte sich das Wachstum im zweiten Quartal auf 0,7 % und im dritten Quartal auf 0,4 % ab. Das Volumen blieb der wichtigste Wachstumsmotor, während sich die Deflation von einem Rückgang von 3,4 % im Geschäftsjahr 2023-24 auf einen Rückgang von 2,4 % im dritten Quartal 2025 abschwächte.

„Die Abschwächung der Preisdeflation und das stetige Volumenwachstum deuten darauf hin, dass sich der chinesische FMCG-Markt auf eine neue Normalität zubewegt, in der die Verbraucher eher Wert als den reinen Preis suchen“, sagte Rachel Lee, General Manager von Worldpanel China. „Wir beobachten ein größeres Gleichgewicht zwischen Erschwinglichkeit und Qualität in allen Kategorien. Marken, die diese Erwartungen verstehen und ihre Preis- und Werbestrategien entsprechend anpassen, sind am besten positioniert, um ihr Wachstum aufrechtzuerhalten.“

Städte der unteren Ebene entwickeln sich zu Chinas nächster Wachstumsgrenze

Städte der Stufen 3 bis 5 machten 2025 rund 80 % des gesamten FMCG-Marktwachstums aus, wobei das Volumen um 4 bis 6 % stieg und den Preisrückgang von 2 bis 3 % ausglich. Das Wachstum in diesen Städten wurde durch die anhaltende Urbanisierung, den robusten lokalen Konsum und die stärkere Durchdringung durch Einzelhändler und FMCG-Marken angetrieben.

Verbraucher in Märkten der unteren Preisklasse profitierten von niedrigeren Lebenshaltungskosten und einem besseren Zugang zum modernen Handel. Online-to-Offline-Kanäle (O2O) steigerten ebenfalls die Kaufhäufigkeit und die Kategoriebreite. Darüber hinaus sind kleine Einzelhandelsformate wie Snack-Läden, Nachbarschaftssupermärkte und O2O-Plattformen mit Blitzlieferung zu einem wichtigen Wachstumsmotor geworden, der es Marken ermöglicht, neue Verbraucher effizienter zu erreichen.

Marken, die aktiv in Märkte der unteren Preisklasse expandieren, insbesondere durch maßgeschneiderte Preisangebote und agile Einzelhandelspartnerschaften, gewinnen Marktanteile hinzu. Diese Regionen sind zum neuen Wachstumsmotor für die Erholung des chinesischen FMCG-Marktes geworden, im Gegensatz zu den stagnierenden Ergebnissen in den Städten der Preisklassen 1 und 2.

Die sich wandelnden Prioritäten der Verbraucher verändern das Kaufverhalten in China.

In den vier wichtigsten FMCG-Sektoren führten verpackte Lebensmittel mit einem Wachstum von 3,4 % das Umsatzwachstum in den ersten drei Quartalen 2025 an, unterstützt durch eine stabile Nachfrage in den Kernkategorien Grundnahrungsmittel und Snacks. Es folgte der Bereich Haushaltspflege mit 3,3 %, gestützt durch beständige Hygienegewohnheiten der Haushalte und erschwingliche Innovationen. Der Bereich Körperpflege verzeichnete ein Wachstum von 1,1 %, während Getränke aufgrund des verschärften Preiswettbewerbs und der Substitution durch frisch zubereitete Getränke einen Rückgang von 1,1 % verzeichneten.

Der Bericht enthält eine Aufschlüsselung der Kategoriedynamik, die zeigt, wie Verbraucher zwischen Erschwinglichkeit und kleinen Luxusartikeln abwägen. Instantnudeln (+5,9 %) und Nahrungsergänzungsmittel (+5,3 %) haben durch neue Vertriebskanäle wie Snackläden und O2O-Lieferungen an Bedeutung gewonnen, während Säfte (+19,2 %) die Getränkekategorie anführten, da die Käufer zu gesünderen, funktionellen Optionen wechselten. Im Gegensatz dazu litten Milch (–6,4 %) und Joghurt (–5,8 %) unter Überangebot und Preisnachlässen, was die anhaltende Polarisierung zwischen dem Value- und dem Premium-Segment unterstreicht.

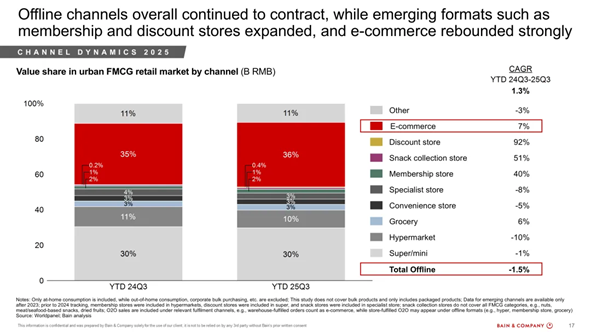

Mitgliedschaften, Snack-Sammel- und Discounter-Formate legen um bis zu 92 % zu, da Käufer auf der Suche nach Schnäppchen sind.

Über die Trends in den einzelnen Kategorien hinaus verändert sich die Art und Weise, wie chinesische Verbraucher einkaufen und mit Marken interagieren, rapide. Neue Vertriebskanäle stehen nun an der Spitze des Wachstums, da die Käufer ihre Einkaufsorte und -methoden diversifizieren.

Unter den Offline-Kanälen haben mitgliedschaftsbasierte Einzelhändler, Snack-Ketten und Discounter ein rasantes Wachstum verzeichnet – mit einem Anstieg von 40 %, 51 % bzw. 92 % gegenüber dem Vorjahr –, was die zunehmende Bedeutung von Preis-Leistungs-Verhältnis, Komfort und Kundenerlebnis für die Verbraucher widerspiegelt. Gleichzeitig erholten sich die O2O-Ausgaben im dritten Quartal um 7,9 % gegenüber dem Vorjahr, nachdem sie im letzten Jahr rückläufig waren. Dies ist auf schnellere Lieferungen, ein breiteres Produktangebot und plattformübergreifende Werbeaktionen zurückzuführen.

Bei den Online-Kanälen gewannen soziale und werteorientierte Plattformen weiter an Bedeutung. Kurzvideos und Niedrigpreis-Handelsmodelle machen mittlerweile mehr als 40 % des gesamten E-Commerce-Umsatzes mit FMCG-Produkten aus. Diese Kanäle definieren die Customer Journey neu, indem sie Inspiration, Transaktion und Erfüllung in Echtzeit miteinander verbinden.

„Vertriebskanäle sind zu aktiven Nachfragegeneratoren geworden und nicht mehr nur passive Verkaufsstellen“, sagte Derek Deng, Leiter des Bereichs Konsumgüter bei Bain & Company in Greater China. „Marken müssen ihre Zusammenarbeit mit Einzelhändlern und Plattformen überdenken und jeden Vertriebskanal als Ökosystem für Innovation, Engagement und Wertschöpfung betrachten. Diejenigen, die Erkenntnisse aus den Vertriebskanälen effektiv in ihr Portfolio und ihre Markteinführungsstrategien integrieren können, werden das Tempo für die nächste Phase des FMCG-Wachstums in China vorgeben.“

Eigenmarken steigen innerhalb von zwei Jahren um 44 %, da sich Einzelhändler zu Markenentwicklern wandeln

Mit der Weiterentwicklung der Formate gehen viele Einzelhändler über den Vertrieb hinaus und spielen eine direktere Rolle bei der Gestaltung der Nachfrage. Eigenmarkenprodukte machten im dritten Quartal 2025 2 % des Umsatzes mit schnelllebigen Konsumgütern aus, was einem Wachstum von 44 % in den letzten zwei Jahren entspricht. Einzelhändler erweitern rasch ihr Eigenmarkenportfolio und nutzen dabei Erkenntnisse aus erster Hand über das Kaufverhalten sowie integrierte Lieferketten, um hochwertige Alternativen anzubieten.

Diese Eigenmarken der Einzelhändler bedienen die steigende Nachfrage der Verbraucher und verschärfen gleichzeitig den Wettbewerb für Markenhersteller. Mit der Beschleunigung dieses Trends entwickeln sich Einzelhändler von traditionellen Vertriebsrollen zu differenzierten Markeninhabern – sie definieren den Wettbewerb neu und erweitern die Auswahlmöglichkeiten für Verbraucher.

Um sich auf dem sich schnell entwickelnden FMCG-Markt zurechtzufinden, stellt Bain sein neues C.O.R.E.-Framework vor – Circumstances, Offerings, Routes, Execution (Umstände, Angebote, Wege, Umsetzung) – als Leitfaden für Marken, um ein nachhaltiges, nachfrageorientiertes Wachstum zu erzielen. Das Framework fordert Unternehmen dazu auf, die Umstände zu verstehen, einschließlich der Anlässe, die die Nachfrage auslösen, Angebote zu entwickeln, die funktionale, emotionale und soziale Bedürfnisse erfüllen, die richtigen Wege zu wählen, um Verbraucher sowohl über Kanäle zur Nachfragegenerierung als auch über Kanäle zur Verkaufskonversion zu erreichen, und die Umsetzung – von der Verpackungsgröße bis zur Preisgestaltung – auf jeden Kaufanlass zuzuschneiden.

„Chinas Verbraucher werden immer bewusster, wenn es darum geht, Preis-Leistungs-Verhältnis, Komfort und Einkaufserlebnis gegeneinander abzuwägen“, sagt Bruno Lannes, Senior Partner im Bereich Konsumgüter und Einzelhandel bei Bain & Company. „Angesichts der zunehmenden Vielfalt an Konsumgelegenheiten und Vertriebskanälen werden diejenigen Marken erfolgreich sein, die wirklich verstehen, warum, wann und wo Verbraucher ihre Kaufentscheidungen treffen – und ihre Strategien entsprechend anpassen.“

(1).jpg)

.svg)