Worldpanel消费者指数(在中国隶属于CTR)与全球性咨询公司贝恩公司今日联合发布了《2025年中国购物者报告,系列二》,这也是双方连续第14年合作追踪中国快速消费品市场并发布相关报告。(点击链接,下载完整版报告)

Daten zeigen, dass sich der chinesische Markt für schnelllebige Konsumgüter nach einer flachen Entwicklung im Jahr 2024 im Jahr 2025 stabilisiert hat. Der Umsatz stieg in den ersten drei Quartalen um 1,3 % gegenüber dem Vorjahr, was hauptsächlich auf einen Anstieg der Verkaufsmengen um 3,8 % zurückzuführen ist. Der durchschnittliche Verkaufspreis sank um 2,4 %,was im Vergleich zum Rückgang von 3,4 % im Jahr 2024 eine Verlangsamung darstellt. Auf Quartalsbasis betrachtet verzeichnete der chinesische Markt für schnelllebige Konsumgüter im ersten Quartal einen starken Start mit einem Umsatzwachstum von 2,7 % gegenüber dem Vorjahr, während sich das Wachstum im zweiten und dritten Quartal auf 0,7 % bzw. 0,4 % verlangsamte.

Dazu erklärte Li Rong, General Manager von Worldpanel Consumer Index China: „Die Stabilisierung der Preise und das solide Umsatzwachstum zeigen, dass der chinesische Markt für schnelllebige Konsumgüter in eine neue Phase der strukturellen Anpassung eintritt – die Verbraucher legen mehr Wert auf das Preis-Leistungs-Verhältnis und streben nicht mehr nur nach niedrigen Preisen. Dies spiegelt sowohl wider, dass die Verbraucher beim Kauf bestimmter Produktkategorien Qualität und Preis rationaler abwägen, als auch, dass die Markenhersteller die Bedürfnisse der Verbraucher rechtzeitig erkannt haben, ihre Preis- und Werbestrategien flexibel anpassen und die Bedürfnisse der Verbraucher präzise erfüllen, um so ein nachhaltiges Wachstum zu fördern.“

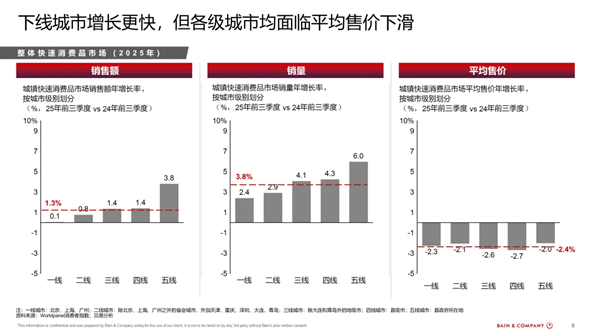

Die Konsumaktivität in Städten der dritten bis fünften Kategorie ist lebhaft und wird zum neuen Motor des FMCG-Marktes.

In den ersten drei Quartalen des Jahres 2025 stammten fast 80 % des Wachstums des chinesischen Marktes für schnelllebige Konsumgüter aus Städten der dritten bis fünften Kategorie. Der Absatz in den unteren Marktsegmenten stieg im Vergleich zum Vorjahr um 4 bis 6 % und glich damit den Rückgang des durchschnittlichen Verkaufspreises um 2 bis 3 % aus. Der Bericht weist darauf hin, dass die fortschreitende Urbanisierung, die stabile lokale Konsumkonjunktur sowie die beschleunigte Expansion von Markenherstellern und Einzelhändlern in die unteren Marktsegmente gemeinsam den Aufstieg der unteren Marktsegmente vorangetrieben haben.

Die Lebenshaltungskosten für Verbraucher in kleineren Städten sind niedriger, während die Vertiefung der Vertriebswege von Supermärkten und Einkaufszentren sowie das O2O-Modell des Sofortverkaufs die Kaufhäufigkeit erhöhen und die Produktpalette erweitern, was der Entwicklung des Marktes in kleineren Städten zusätzlichen Auftrieb verleiht. Darüber hinaus haben laut dem Bericht kleine Geschäftsformen wie Snack-Shops und Nachbarschaftssupermärkte sowie O2O-Expresslieferplattformen für Markenhersteller neue Wege geschaffen, um Verbraucher effizient zu erreichen, und sind zu einer wichtigen Wachstumsquelle geworden.

Angesichts dieses Trends passen Markenhersteller ihre Strategien aktiv an, beschleunigen ihre Expansion in die unteren Marktsegmente und erobern den Markt durch maßgeschneiderte Verpackungspreise und flexible Vertriebskanal-Kooperationsmodelle. Angetrieben durch eine Vielzahl von Faktoren haben die unteren Städte die relativ stagnierenden ersten und zweiten Städte abgelöst und sind zum neuen Wachstumsmotor des chinesischen FMCG-Marktes geworden.

Veränderungen in den Verbraucherpräferenzen verändern die Dynamik der Produktkategorien

Unter den vier wichtigsten Kategorien schnelllebiger Konsumgüter verzeichnete die Kategorie verpackte Lebensmittel das schnellste Wachstum. Dabei trugen die stabile Nachfrage nach Grundnahrungsmitteln und Snacks zu einem Anstieg des Gesamtumsatzes mit verpackten Lebensmitteln um 3,4 % bei. Der Umsatz in der Kategorie Haushaltspflege stieg um 3,3 %, was vor allem auf stabile Haushaltsreinigungsgewohnheiten und innovative Produkte mit gutem Preis-Leistungs-Verhältnis zurückzuführen ist. Die Kategorie Körperpflege verzeichnete ein Wachstum von 1,1 % gegenüber dem Vorjahr. Die Kategorie Getränke hingegen verzeichnete aufgrund des verschärften Wettbewerbs und der Auswirkungen von frisch zubereiteten Getränken einen Umsatzrückgang von 1,1 %.um 1,1 %.

Der Bericht analysiert detailliert die Dynamik verschiedener Produktkategorien und weist darauf hin, dass Verbraucher beim Einkauf Preis und Qualität gegeneinander abwägen und gleichzeitig „preiswerte Genüsse“ und „preisgünstige Upgrades“ anstreben.Dabei erzielten Instantnudeln und Nahrungsergänzungsmittel dank neuer Vertriebskanäle wie Snack-Shops und O2O-Einzelhandel ein Umsatzwachstum von 5,9 % bzw. 5,3 %. Gleichzeitig erfreuten sich gesündere Fruchtsaftprodukte großer Beliebtheit bei den Verbrauchern und trugen zu einem Umsatzwachstum von 19,2 % bei, womit sie zur stärksten Getränkekategorie wurden.Im Gegensatz dazu gingen die Umsätze von Milch und Joghurt aufgrund von Faktoren wie einem Überangebot an Rohmilch und einem intensiven Preiswettbewerb um 6,4 % bzw. 5,8 % zurück. Die unterschiedliche Entwicklung der verschiedenen Kategorien zeigt, dass sich der Trend zur „Polarisierung” des chinesischen Marktes für schnelllebige Konsumgüter fortsetzt.

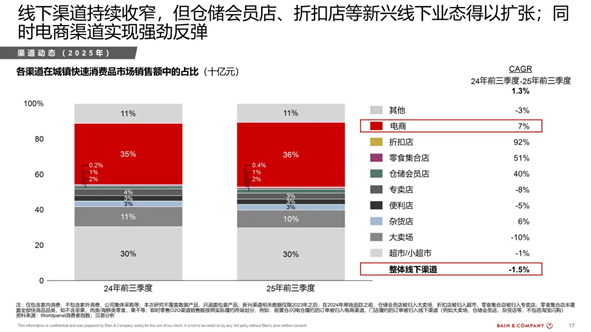

Verbraucher legen Wert auf ein gutes Preis-Leistungs-Verhältnis und treiben damit die rasante Expansion von Lagerhaus-Mitgliedershops, Snack-Shops und Discountern voran, deren Wachstum bis zu 92 % beträgt.

Der Bericht analysiert auch die Dynamik der Vertriebskanäle auf dem chinesischen Markt für schnelllebige Konsumgüter und weist darauf hin, dass sich das Einkaufsverhalten der Verbraucher und ihre Interaktion mit Marken rasch verändern. Angesichts der Diversifizierung der Konsumszenarien und Einkaufsmethoden sind neue Vertriebskanäle zum Kern des Wachstums geworden.

Im stationären Handel expandierten Lager-Mitgliedershops, Snack-Shops und Discounter rasant,mit Wachstumsraten von 40 %, 51 % bzw. 92 %, was darauf hindeutet, dass die Verbraucher zunehmend Einzelhandelsformate bevorzugen, die ein besseres Preis-Leistungs-Verhältnis, mehr Komfort und ein besseres Einkaufserlebnis bieten. Gleichzeitig kehrte sich der Abwärtstrend des Vorjahres bei den O2O-Kanälen für den Sofortverkauf um und verzeichnete im dritten Quartal ein Wachstum von 7,9 % gegenüber dem Vorjahr. Die Hauptgründe für dieses Wachstum sind die zunehmende Verbreitung von Blitzlieferdiensten, die größere Auswahl an Produkten und die Werbeaktionen der großen Plattformen.

Im Bereich des E-Commerce gewinnen Social-Commerce-Plattformen und Plattformen, die sich auf ein gutes Preis-Leistungs-Verhältnis konzentrieren, kontinuierlich Marktanteile hinzu. Dabei machen Douyin (eine Plattform für kurze Videos) und Pinduoduo (eine Plattform für preisgünstige Produkte) als Vertreter der beiden wichtigsten Modelle zusammen mehr als 40 % des Umsatzes im Bereich des E-Commerce für schnelllebige Konsumgüter aus. Diese Plattformen integrieren verschiedene Aspekte des Einkaufserlebnisses wie Interesse, Kauf und Lieferung in einem nahtlosen Echtzeit-Prozess und gestalten so die Customer Journey neu.

Deng Min, Senior Global Partner bei Bain & Company und Vorsitzender des Bereichs Konsumgüter und Einzelhandel in der Region Greater China, erklärte: „Die Rolle der Vertriebskanäle befindet sich im Wandel: Sie entwickeln sich von reinen Verkaufsstellen zu Plattformen, die Nachfrage schaffen und gemeinsam Wert generieren. Angesichts dieses Trends müssen Markenhersteller ihre Beziehungen zu Einzelhändlern und Plattformen neu definieren und jeden Vertriebskanal als ökologischen Partner betrachten, der Innovation fördert, Interaktion vertieft und gemeinsam Wert schafft. Nur wenn sie ihre Erkenntnisse über die Vertriebskanäle tief in ihre Produktportfolios und Marktzugangsstrategien integrieren, können sie sich in der neuen Wachstumsphase des chinesischen FMCG-Marktes einen Vorsprung sichern.“

Die „Markenbildung“ der Einzelhändler hat in den letzten zwei Jahren zu einem durchschnittlichen jährlichen Wachstum der Eigenmarken von 44 % geführt.

Im Zuge der Entwicklung des Einzelhandels haben viele Einzelhändler begonnen, „die Arbeit der Markenhersteller zu übernehmen“ und sich direkter an der Schaffung von Nachfrage zu beteiligen. Sie nutzen ihre Vorteile in Bezug auf direkte Verbrauchererkenntnisse und die Integration der Lieferkette, um die Entwicklung ihrer Eigenmarken zu beschleunigen und den Verbrauchern kostengünstige Produkte anzubieten. Angetrieben durch diese Entwicklung sind die Eigenmarken in den letzten zwei Jahren um durchschnittlich 44 % gewachsen und machten in den ersten drei Quartalen des Jahres 2025 bereits 2 % des Gesamtumsatzes mit schnelllebigen Konsumgütern aus.

Der Bericht weist darauf hin, dass Eigenmarken von Einzelhändlern nicht nur die zusätzliche Nachfrage für sich beanspruchen, sondern auch den Wettbewerbsdruck auf Markenhersteller verstärken werden. Mit der zunehmenden Verbreitung des „Branding“-Trends haben sich Einzelhändler von „Verkäufern von Regalware“ zu „Herstellern von Waren“ gewandelt, was nicht nur die Wettbewerbslandschaft neu gestaltet, sondern auch den Verbrauchern eine größere Auswahl bietet.

Angesichts der rasanten Veränderungen auf dem Markt hat Bain in seinem Bericht den strategischen Rahmen „C.O.R.E.“ vorgestellt, um Markenherstellern zu einem nachhaltigen, nachfrageorientierten Wachstum zu verhelfen. Dieser Rahmen umfasst vier wesentliche Elemente: das Nachfragesystem (Circumstance), das Produktportfolio (Offerings), die Vertriebskanäle (Route) und die Umsetzung (Execution). Er soll Markenherstellern dabei helfen:

- Tiefgreifendes Verständnis des Bedarfs-Systems und der Szenarien, Einblick in die Kernszenarien, die den Bedarf auslösen;

- Ein passendes Produktportfolio aufbauen, um die funktionalen, emotionalen und sozialen Bedürfnisse der Verbraucher im Kernbedarfsbereich zu erfüllen.

- Wählen Sie geeignete Kanäle, um Ihre Zielgruppe zu erreichen, fördern Sie die Verbreitung von Informationen über potenzielle Kanäle und erzielen Sie Umsatz über dynamische Kanäle.

- Basierend auf den Konsumszenarien werden Verpackungs- und Preisstrategien maßgeschneidert und durch effektive Umsetzung strategisch umgesetzt.

Bruno Lannes, Senior Global Partner bei Bain & Company, ist der Ansicht: „Die chinesischen Verbraucher werden immer reifer und legen beim Einkaufen mehr Wert auf Preis-Leistungs-Verhältnis, Bequemlichkeit und Erlebnis. Angesichts der Diversifizierung der Konsumszenarien und der zunehmenden Vielfalt der Vertriebskanäle müssen Markenhersteller die Kaufzeitpunkte, -szenarien und -motive der Verbraucher genau beobachten und auf der Grundlage dieser Erkenntnisse Strategien entwickeln, um ihren Wettbewerbsvorteil zu sichern.“

.svg)