Laut dem heute von Worldpanel und Bain & Company veröffentlichten „29. China Shopper Report 2025, Band 1“ plagt die Preisdeflation den chinesischen FMCG-Sektor (Fast Moving Consumer Goods) bereits das vierte Jahr in Folge, was insgesamt zu einem verlangsamten Wertwachstum führt.

Trotz schwieriger makroökonomischer Rahmenbedingungen im Jahr 2024 verzeichnete die Branche ein Wertwachstum von 0,8 % im Jahresvergleich, das durch ein starkes Mengenwachstum von 4,4 % gestützt, jedoch durch einen Rückgang der durchschnittlichen Verkaufspreise (ASP) um 3,4 % gebremst wurde.

Betrachtet man die einzelnen Quartale des Jahres 2024, so wuchs Chinas FMCG-Markt im ersten Quartal um 1,5 %, im zweiten Quartal um 1,8 %, im dritten Quartal um -0,6 % und erholte sich im vierten Quartal leicht auf 0,4 %. Im ersten Quartal 2025 setzte sich die Wachstumsdynamik fort, da der Wert im Vergleich zum entsprechenden Vorjahresquartal um 2,7 % stieg, da sich einige makroökonomische Indikatoren verbesserten und die Regierung Maßnahmen zur Förderung des Binnenkonsums ankündigte. Zusätzlich wurde das Quartal durch starke Ausgaben während der chinesischen Neujahrszeit gestützt.

„Der deflationäre Preistrend war 2024 deutlich zu spüren; die Preise fielen um 3,4 % – der stärkste Rückgang des durchschnittlichen Verkaufspreises in den letzten vier Jahren“, sagte Derek Deng, Leiter des Bereichs Konsumgüter bei Bain & Company für die Region Greater China. „Ein weiterer interessanter Trend, den wir im letzten Jahr beobachteten, war, wie die alternde Bevölkerung und die Abwanderung von Einwohnern aus Städten der höheren Kategorien zu einem erheblichen Wertwachstum in Städten der Kategorien 3 und 4 führten, die deutlich besser abschnitten als die Städte der höheren Kategorien. Dies steht im Gegensatz zu den Trends der Jahre 2020 bis 2023, als Städte der Kategorie 2 das Wachstum im FMCG-Bereich anführten.“

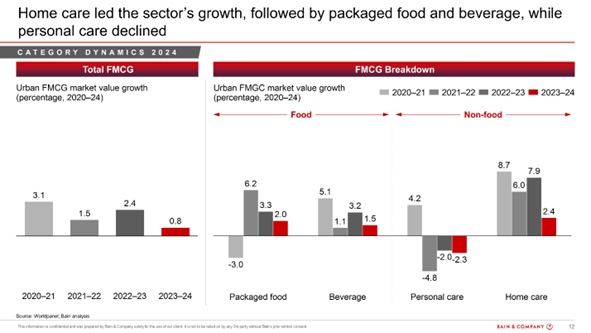

Die häusliche Pflege ist weiterhin der Wachstumsmotor

Im Jahr 2024 war der Bereich Haushaltspflege weiterhin der Wachstumsmotor im FMCG-Sektor und verzeichnete nach einer robusten Entwicklung im Jahr 2023 ein jährliches Wachstum von 2,4 %, das vor allem auf den Bedarf an Gesundheits- und Hygieneartikeln zurückzuführen war. Es folgten verpackte Lebensmittel und Getränke mit einem jährlichen Wachstum von 2,0 % bzw. 1,5 %.

Der Bereich Körperpflege setzte seinen Abwärtstrend fort und verzeichnete einen Rückgang um 2,3 %. Die medizinische Kosmetik hat sich in den letzten Jahren zu einer zunehmend wettbewerbsfähigen Alternative entwickelt, was sich auf den Verbrauch von Hautpflegeprodukten und Make-up auswirkte, während die sinkende Geburtenrate zu rückläufigen Verkaufszahlen bei Windeln führte. Zahnpasta war die einzige Kategorie, die sich diesem Trend widersetzte, da die Verbraucher Premium-Produkte entdeckten, die ihren Bedürfnissen entsprachen.

Im ersten Quartal 2025 verzeichneten die Kategorien Haushaltspflege, Körperpflege und verpackte Lebensmittel ein Wertwachstum, während das Wachstum bei Getränken stagnierte. Interessanterweise kehrte die Kategorie Körperpflege ihren Abwärtstrend um und verzeichnete aufgrund eines deutlichen Absatzanstiegs ein signifikantes Wertwachstum von 4,0 % im Vergleich zum Vorjahr. Haushaltspflege behielt die Spitzenposition beim Wertwachstum (+6,1 %) bei, verpackte Lebensmittel verzeichneten ebenfalls einen robusten Wertanstieg (+3,2 %), während der Bereich Getränke um leichte 0,5 % wuchs.

E-Commerce und der Mix aus Super- und Mini-Kanälen dominierten weiterhin

Im Jahr 2024 blieb der Gesamtmix aus Online- und Offline-Vertriebskanälen auf dem chinesischen FMCG-Markt stabil. Innerhalb der Offline- und Online-Kanäle fanden jedoch jeweils zahlreiche Veränderungen statt. Bei den Offline-Kanälen entwickelten sich die Formate Lebensmittelhandel sowie Super-/Minimärkte (zu denen auch die schnell wachsenden Discounter zählen) vor allem in Städten der Stufen 3 und 4 besser als der Markt, wo die Urbanisierung die Nachfrage ankurbelte. In Städten höherer Stufen setzten die Club-Warehouses ihren Wachstumskurs fort.

Im Online-Bereich verzeichnete Douyin ein rasantes Wachstum und Marktanteilsgewinne, während andere Akteure relativ stagnierten. Im Jahr 2024 zeichnete sich eine deutliche Polarisierung zwischen zwei großen Kategorien ab: Non-Food und Lebensmittel. Die Online-Durchdringung stieg in den Non-Food-Kategorien weiter an, während Lebensmittel, bei denen Sicherheitsbedenken häufiger auftreten, überwiegend offline gekauft wurden. Online-Kanäle boten zudem mehr kleine Marken und günstigere Preise, insbesondere in den Kategorien Körperpflege und Haushaltspflege, was den stärkeren Rückgang des durchschnittlichen Verkaufspreises (ASP) in diesen Kategorien im Vergleich zu den Lebensmittel- und Getränkekategorien erklären könnte.

Das Wachstum im Online-to-Offline-Bereich (O2O) verlangsamte sich im Jahr 2023 deutlich und setzte 2024 einen klaren Abwärtstrend fort, wobei es in allen FMCG-Kategorien um 10,0 % zurückging. Plattformübergreifend gingen Community-Gruppenkäufe und horizontale Marktplätze drastisch zurück, während vertikale E-Commerce-Plattformen ein schnelleres Wachstum verzeichneten. Community-Gruppenkäufe wurden durch Preisvorteile angetrieben, sehen sich nun jedoch einer intensiven Konkurrenz durch Discounter und andere Formate gegenüber. Der vertikale Lebensmittel-E-Commerce schnitt mit einem Wachstum von 26,0 % im Jahr 2024 besonders gut ab.

„Seit der Corona-Pandemie haben Verbraucher Online-Lebensmittelhändler mit zuverlässiger und pünktlicher Lieferung für sich entdeckt. Führende Plattformen konnten expandieren und gleichzeitig ihre Rentabilität durch Maßnahmen wie Sortimentserweiterung und Eigenmarkenangebote optimieren“, sagte Rachel Lee, Geschäftsführerin von Worldpanel in China.

„Im Durchschnitt kaufen chinesische Verbraucher im Laufe eines Jahres über mehr als sieben verschiedene Vertriebskanäle ein. Praktisch alle chinesischen Verbraucher können als Omnichannel-Kunden betrachtet werden. Sowohl Online- als auch Offline-Kanäle entwickeln sich kontinuierlich zu neuen Formaten weiter, um den Kernbedürfnissen der Verbraucher gerecht zu werden. Preis-Leistungs-Verhältnis und Komfort sind die entscheidenden Faktoren bei der Wahl des jeweiligen Kanals.“

Sowohl aufstrebende als auch etablierte Marken übertrafen 2024 die Marktentwicklung

Der Wettbewerb unter den Marken war auch im Jahr 2024 noch intensiv, wobei die fünf führenden Marken in mehr als der Hälfte der FMCG-Kategorien Marktanteile einbüßten.

In aufstrebenden Produktkategorien wie Fruchtsäften, Instantkaffee, Kosmetiktüchern, Nahrungsergänzungsmitteln und trinkfertigem Tee wurde das Wachstum vor allem von neuen Marken vorangetrieben, die sich auf gesundheitsbezogene Eigenschaften und Innovationen konzentrierten und damit den traditionellen Marken Marktanteile abnahmen.

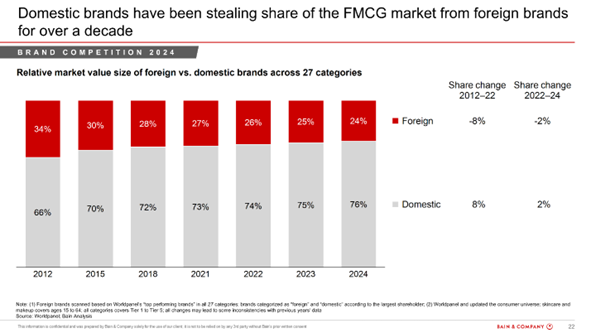

In fast der Hälfte der 27 untersuchten Kategorien konnten einheimische Marken insgesamt Marktanteile von ausländischen Marken gewinnen. Seit 2012 (als der Bericht begann, diesen Trend zu erfassen) haben einheimische Marken eine starke und beständige Fähigkeit gezeigt, insgesamt Marktanteile von ausländischen Marken zu gewinnen – und werden im Jahr 2024 76 % des Marktes für sich beanspruchen.

Während die Verbraucher zu günstigeren Produkten wechselten, florierten die Premium-Segmente in Kategorien, die innovativ sind und spezifische Bedürfnisse bedienen

Der wichtigste Faktor, der die Gesamtausgaben der Haushalte im Jahr 2024 und im ersten Quartal 2025 beeinflusste, war die Produktauswahl, da die Verbraucher ihr Einkaufsvolumen steigern konnten, indem sie nach günstigeren Alternativen zu den Produkten suchten, die sie zuvor gekauft hatten. Dieser Trend zum Kauf preisgünstigerer Produkte war in allen vier Hauptkategorien zu beobachten.

In vier Unterkategorien – Fruchtsäfte, Instantkaffee, Zahnpasta und Damenbinden – wuchs das Premiumsegment dank Innovationen und Produktverbesserungen stärker als der Gesamtmarkt. Bei Fruchtsäften war aufgrund der gestiegenen Nachfrage nach gesunden und nährstoffreichen Getränken sowohl ein Mengen- als auch ein Durchschnittspreiswachstum zu verzeichnen. Auch in der Kategorie Instantkaffee stieg der Durchschnittspreis deutlich an, was der steigenden Nachfrage der Verbraucher nach anspruchsvolleren, hochwertigen Instantkaffeesorten entsprach. Zahnpasta verzeichnete von 2023 bis 2024 ebenfalls eine relativ hohe Durchschnittswachstumsrate, was auf das Wachstum im Segment der Zahnweißprodukte zurückzuführen ist, das einen höheren Durchschnittspreis aufweist. Auch bei Damenbinden war im Premiumsegment ein Wachstum zu verzeichnen, da Marken in Produktverbesserungen investieren, während junge Frauen zunehmend über Menstruationsgesundheit aufgeklärt werden.

Im Premium-Segment war ein Wertrückgang bei Kosmetiktüchern, abgefülltem Wasser, Körperpflegeprodukten, Make-up, Shampoo, Hautpflegeprodukten, Joghurt und Haarspülungen zu verzeichnen, da die Verbraucher vor allem auf No-Name- und Eigenmarken als glaubwürdige Alternativen umstiegen.

„Das Preisumfeld im Jahr 2025 bleibt weiterhin schwierig. Marken stehen vor einer strategischen Entscheidung: sich auf das Premiumsegment zu spezialisieren, auch wenn dieses im Vergleich zum Gesamtmarkt schrumpft, oder zu entscheiden, wie sie in den Massen- und Mainstream-Segmenten konkurrieren wollen – oder in beiden Segmenten anzutreten“, sagte Bruno Lannes, Senior Partner in den Bereichen Konsumgüter und Einzelhandel bei Bain & Company.

Um im aktuellen Umfeld des Preisdrucks erfolgreich zu sein, empfiehlt der Bericht die Anwendung des „Elements of Value®“-Modells von Bain, das die Wahrnehmung der Verbraucher hinsichtlich 31 Merkmalen in vier Kategorien misst: funktionale, emotionale, lebensverändernde und globale Auswirkungen. Marken sollten prüfen, welchen Wert sie den Verbrauchern bieten und in welchen Preissegmenten sie konkurrieren sollten.

(1).jpg)

.svg)