Offline-Kanäle haben zum ersten Mal seit den Anfängen des E-Commerce besser abgeschnitten als der Markt

Die im Bericht enthaltene 10-Jahres-Analyse zeigt, dass sowohl „Repertoire“- als auch „Loyalitäts“-Verhalten weiterhin bestehen, „Repertoire“-Käufer jedoch zunehmend verschiedene Marken kaufen

Laut dem heute von Kantar Worldpanel und Bain & Company veröffentlichten „13. China Shopper Report 2024, Band 2“ hat sich das Wachstum im Bereich der schnelllebigen Konsumgüter (FMCG) in China in den ersten drei Quartalen des Jahres 2024 verlangsamt.

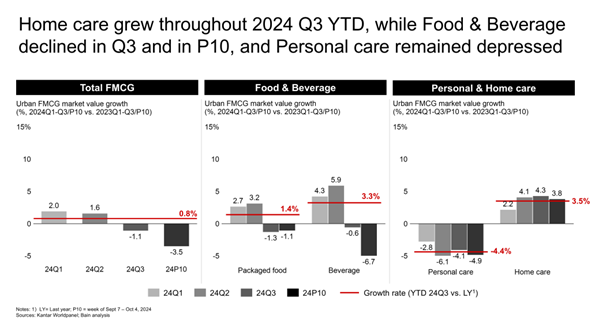

Im dritten Quartal 2024 (seit Jahresbeginn) war das durchschnittliche Wertwachstum im FMCG-Sektor von 0,8 % auf einen Mengenanstieg von 4,6 % zurückzuführen, der mit einem Rückgang der durchschnittlichen Verkaufspreise (ASP) um 3,6 % einherging. Betrachtet man die einzelnen Quartale, wuchs Chinas FMCG-Markt im ersten Quartal um 2,0 %, im zweiten Quartal um 1,6 % und im dritten Quartal um -1,1 %, wobei allein im September ein Rückgang von 3,5 % zu verzeichnen war.

„Die Wachstumsverlangsamung im chinesischen FMCG-Sektor ist auf den seit 2021 von uns festgestellten Abwärtstrend bei den Durchschnittspreisen zurückzuführen. Wir beobachten den stärksten Rückgang der Durchschnittspreise seit 2021, während der Verbraucherpreisindex im gleichen Zeitraum (d. h. seit Jahresbeginn 2024 bis zum 3. Quartal) um 0,3 % gestiegen ist. Der sich verschärfende Wettbewerb auf dem Markt und die steigende Nachfrage nach einem guten Preis-Leistungs-Verhältnis sind die Hauptursachen für diesen Trend“, sagte Rachel Lee, General Manager von Kantar Worldpanel in China.

„Die Entwicklung im Bereich der schnelllebigen Konsumgüter blieb hinter den gesamten Einzelhandelsumsätzen zurück, was zum Teil auf die konsumfördernden Maßnahmen des Landes zurückzuführen ist, die auf langlebige Güter ausgerichtet waren. Zudem hat eine kontinuierliche Verlagerung der Verbraucherausgaben hin zu Dienstleistungssektoren wie Gastronomie und Reisen stattgefunden, wobei die Einzelhandelsumsätze in diesen Bereichen in den ersten drei Quartalen des Jahres 2024 um 6,7 % gestiegen sind.“

Häusliche Pflege – das einzige Segment, das in allen drei Quartalen ein positives Wachstum verzeichnete

Innerhalb der vier wichtigsten FMCG-Sektoren führte der Bereich Haushaltspflege das Wachstum an, mit einem Anstieg von 3,5 % im dritten Quartal 2024 (seit Jahresbeginn) im Vergleich zum Vorjahreszeitraum, dicht gefolgt von Getränken mit 3,3 %. Verpackte Lebensmittel verzeichneten ein moderates Wachstum von 1,4 %, während der Bereich Körperpflege im Vergleich zum 3. Quartal 2023 seit Jahresbeginn einen stärkeren Rückgang verzeichnete und mit einem Minus von 4,4 % ein ähnliches Niveau wie im Jahr 2022 erreichte.

Interessanterweise war die häusliche Pflege das einzige Segment, das über drei Quartale hinweg ein ungebrochenes Wachstum verzeichnete, da es im Vergleich zu anderen Sektoren den geringsten Rückgang des durchschnittlichen Verkaufspreises und das stärkste Absatzwachstum aufwies. Das Gesamtwachstum des Absatzvolumens wurde sowohl durch eine höhere Marktdurchdringung als auch durch eine steigende Kaufhäufigkeit gestützt, was auf den gestiegenen Bedarf an Gesundheits- und Hygieneprodukten sowie auf die wachsende Nachfrage nach einer besseren Lebensqualität zu Hause zurückzuführen war.

Der Körperpflegesektor sah sich mit einer beschleunigten Preisdeflation von -9,6 % konfrontiert, verglichen mit -3,3 % im gleichen Zeitraum des dritten Quartals 2023 (seit Jahresbeginn). Diese Deflation hielt das ganze Jahr über an und wurde durch das Kostenbewusstsein der Verbraucher, den Wettbewerbsdruck durch Duty-Free-Kanäle und aggressive Werbeaktionen von Online-Plattformen sowie durch einheimische Newcomer-Marken, die preiswerte Alternativen anbieten, vorangetrieben.

Die Offline-Kanäle entwickelten sich besser als der Markt; die Online-Durchdringung verzeichnete ein verhaltenes Wachstum

Teilweise bedingt durch die Expansion von Discounterketten und Großmarktformaten verzeichneten die stationären Kanäle seit Jahresbeginn ein Wachstum von 1,8 % und wiesen mit -3 % eine geringere Preisdeflation auf als die Online-Kanäle (-6 % ASP). Die Vertriebslandschaft ist dadurch gekennzeichnet, dass kleinere Formate wie Super-/Minimärkte und Lebensmittelgeschäfte Marktanteile gewinnen, wobei Discounter stärker wachsen als Nicht-Discounter. Hypermärkte verzeichneten weiterhin einen Rückgang im mittleren einstelligen Bereich, während Großhandelsclubs dank der starken Nachfrage in Städten der Kategorien 3 und 4 ein bemerkenswertes Wachstum von 17 % verzeichneten, was jedoch eine Verlangsamung gegenüber den 58 % im gleichen Zeitraum des Jahres 2023 darstellt. Dieses Wachstum profitiert von Chinas wachsender Mittelschicht, die hochwertige und innovative Produkte zu einem guten Preis-Leistungs-Verhältnis sucht.

Im Vergleich zum kumulierten Zeitraum bis zum 3. Quartal 2023 blieb die Online-Durchdringung insgesamt stabil, wobei Kategorien mit traditionell hoher Online-Durchdringung (wie Hautpflege, Kosmetik und Säuglingsnahrung) ein Wachstum von 0–2 % verzeichneten. Im 3. Quartal 2024 (YTD) ging der E-Commerce leicht um 0,6 % zurück und verlor zum ersten Mal seit seiner Einführung Marktanteile. Das robuste Volumenwachstum von 6 % wurde durch einen ähnlich starken Rückgang des durchschnittlichen Verkaufspreises (ASP) ausgeglichen, der auf umfangreiche Werbeaktionen auf fast allen Plattformen zurückzuführen war. Die E-Commerce-Plattform Douyin wuchs weiterhin mit einer zweistelligen Rate von 35 %, obwohl dieses Wachstum langsamer war als die 65 % im Jahr 2023. Douyin hat nun JD als zweitgrößten E-Commerce-Kanal nach GMV überholt. Rabattplattformen wie Pinduoduo verzeichneten im Vergleich zu 2023 ein geringeres Wachstum, während Kuaishou um 12 % zurückging.

Die Vorlieben der chinesischen Verbraucher haben sich im Laufe des letzten Jahrzehnts gewandelt

In einer Zeit, in der Marken und Plattformen vermehrt Werbeaktionen durchführen, hat eine Untersuchung ergeben, dass sich verschiedene Produktkategorien entlang des Kontinuums „Repertoire-Loyalist“ unterschiedlich verhalten. Die aktualisierte Analyse baut auf früheren Studien aus den Jahren 2013, 2016 und 2019 auf. In Repertoire-Kategorien führt eine höhere Einkaufshäufigkeit oft dazu, dass Verbraucher eine größere Vielfalt an Marken kaufen, während in Loyalist-Kategorien eine höhere Kaufhäufigkeit nicht zu einer Zunahme der Anzahl der gekauften Marken führt.

Die diesjährigen Ergebnisse zeigen sowohl beständige Trends als auch bemerkenswerte Veränderungen:

? Die Käufer in den meisten Produktkategorien legen mittlerweile mehr Wert auf das Sortiment, was wahrscheinlich auf den verschärften Wettbewerb und die zunehmende Auswahl an Marken zurückzuführen ist.

? Die Online-Durchdringung hat nur minimale Auswirkungen auf das Kaufverhalten, unabhängig von der Warengruppe oder dem Grad der Online-Nutzung.

? Die Märkte sind nach wie vor von starkem Wettbewerb geprägt: In den 27 untersuchten Kategorien wurden seit 2019 durchschnittlich 18 % der Top-10-Marken abgelöst.

? Die Marktdurchdringung ist nach wie vor der wichtigste Leistungsfaktor für führende Marken und übertrifft sowohl die Kaufhäufigkeit als auch die Wiederkaufrate.

? Die durchschnittliche Kundenbindung an Marken, gemessen an der Kaufhäufigkeit, ist in den letzten zehn Jahren stetig zurückgegangen.

? Der Umsatzbeitrag von Kunden, die selten einkaufen, hat in den meisten Kategorien an Bedeutung gewonnen.

„Angesichts des sich wandelnden Kaufverhaltens der chinesischen Verbraucher gilt eine entscheidende Tatsache: Die Marktführerschaft hängt davon ab, inwieweit eine Marke in der Lage ist, ihre Marktdurchdringung zu steigern und aufrechtzuerhalten. In allen untersuchten Kategorien weisen die Marken, die sich die Marktführerschaft gesichert haben, eine deutlich höhere Marktdurchdringung auf als ihre Konkurrenten“, so Derek Deng, Leiter des Bereichs Konsumgüter bei Bain & Company für die Region Greater China. „Die große Herausforderung besteht darin, dass die Käuferbasis wie ein löchriger Eimer ist – und die Löcher werden von Jahr zu Jahr größer. Chinesische Verbraucher lieben Marken nach wie vor, aber viele werden weiterhin die Marke wechseln.“

Um im Jahr 2025 erfolgreich zu sein, müssen Chinas FMCG-Unternehmen fünf zentrale Strategien berücksichtigen:

1. Das Portfolio regelmäßig überprüfen und kontinuierlich weiterentwickeln.

2. Maximieren Sie die physische Präsenz, sowohl online als auch offline – nutzen Sie das volle Potenzial von Omnichannel-Ansätzen.

3. Nutzen Sie die Möglichkeiten außerhalb des eigenen Unternehmens.

4. Führen Sie gezielte Marketingkampagnen durch, die darauf abzielen, neue Kunden zu gewinnen.

5. Angesichts des anhaltenden deflationären Umfelds weiterhin auf Kostenkontrolle achten, einschließlich der Prüfung von Möglichkeiten für Partnerschaften und „Asset-lite“-Betriebsmodellen.

„Die chinesische Regierung hat seit Ende September weitere Konjunkturmaßnahmen auf den Weg gebracht und Leitlinien zur Förderung des privaten Konsums herausgegeben. Auch wenn es Geduld und Zeit erfordert, bis die Maßnahmen ihre volle Wirkung entfalten, dürften sie das Verbrauchervertrauen schrittweise stärken, was sich später in einem höheren Konsum niederschlagen wird“, sagte Bruno Lannes, beratender Partner in den Bereichen Konsumgüter und Einzelhandel bei Bain & Company für die Region Greater China.

Hinweis

Berichtsumfang: Städte der Stufen 1 bis 5 in China.

Städte der ersten Kategorie: Peking, Shanghai, Guangzhou; Städte der zweiten Kategorie: Provinzhauptstädte mit Ausnahme von Peking, Shanghai und Guangzhou, dazu Tianjin, Chongqing, Shenzhen, Dalian und Qingdao;

Städte der Stufe 3: Städte auf Präfekturebene, ausgenommen Dalian und Qingdao;

Städte der Stufe 4: Städte auf Kreisebene;

Städte der Stufe 5: Sitz der Kreisverwaltung

(1).jpg)

.svg)