Die jüngsten Daten des Worldpanel-Verbraucherindex (in China Teil von CTR) zeigen, dass der Umsatz auf dem chinesischen Markt für schnelllebige Konsumgüter in städtischen Gebieten im Jahr 2025 im Vergleich zum Vorjahr um 1,5 % gestiegen ist und sich insgesamt stabil entwickelt hat.

Nach Regionen betrachtet wiesen der Osten und der Norden im Jahr 2025 ein Umsatzwachstum auf, das über dem Gesamtwachstum lag, und zeigten eine deutliche Dynamik. Auf Stadtebene betrug das Umsatzwachstum in den Städten der unteren Kategorie im Gesamtjahr 1,9 % und lag damit deutlich über dem der Städte der oberen Kategorie, was darauf hindeutet, dass sich das Konsumpotenzial in den weniger entwickelten Märkten weiterhin entfaltet. Bei den fünf Hauptkategorien* führten die Bereiche Getränke und Lebensmittel das Wachstum an, wobei der Jahresumsatz um 3,6 % bzw. 3,1 % stieg.Angetrieben durch das starke Wachstum im ersten Quartal verzeichneten die Kategorien Haushaltsreinigung und Körperpflege im Jahr 2025 ein durchschnittliches Wachstum; Milchprodukte standen hingegen unter doppeltem Druck hinsichtlich Umsatz und Absatz.

Daten des Nationalen Statistikamtes zeigen, dass der Beitrag der Konsumausgaben zum Wirtschaftswachstum 52,0 % erreichte, was einem Anstieg um 5,0 Prozentpunkte gegenüber 2024 entspricht, und damit die treibende Kraft des Wirtschaftswachstums darstellt. Mit der Diversifizierung der Verbrauchernachfrage entstehen ständig neue Konsumszenarien, wobei der Konsum im Zusammenhang mit Ausflügen ein relativ schnelles Wachstum verzeichnet.Die neuesten Daten des Worldpanel-Verbraucherindex zum Außer-Haus-Konsum zeigen, dass die Besucherzahlen im Außer-Haus-Verpflegungsmarkt im Jahr 2025 im Vergleich zum Vorjahr um 6 % gestiegen sind (Städte der Kategorien 1 bis 5).

Der Umsatz der modernen Vertriebskanäle in chinesischen Städten (Großmärkte, Supermärkte, Convenience-Stores) ging im Jahr 2025 im Vergleich zum Vorjahr leicht um 0,3 % zurück. Mit Ausnahme der kleinen Supermärkte verzeichneten alle anderen Geschäftsformate Umsatzrückgänge in unterschiedlichem Ausmaß. Kleine Supermärkte nutzten die starke Nachfrage nach „täglichen Haushaltsartikeln“ und gingen auf den Wunsch der Verbraucher nach bequemen One-Stop-Services ein, wodurch ihre Marktdurchdringung im Jahr 2025 um 1,3 Prozentpunkte stieg; dabei war das Umsatzwachstum im Osten des Landes besonders ausgeprägt.

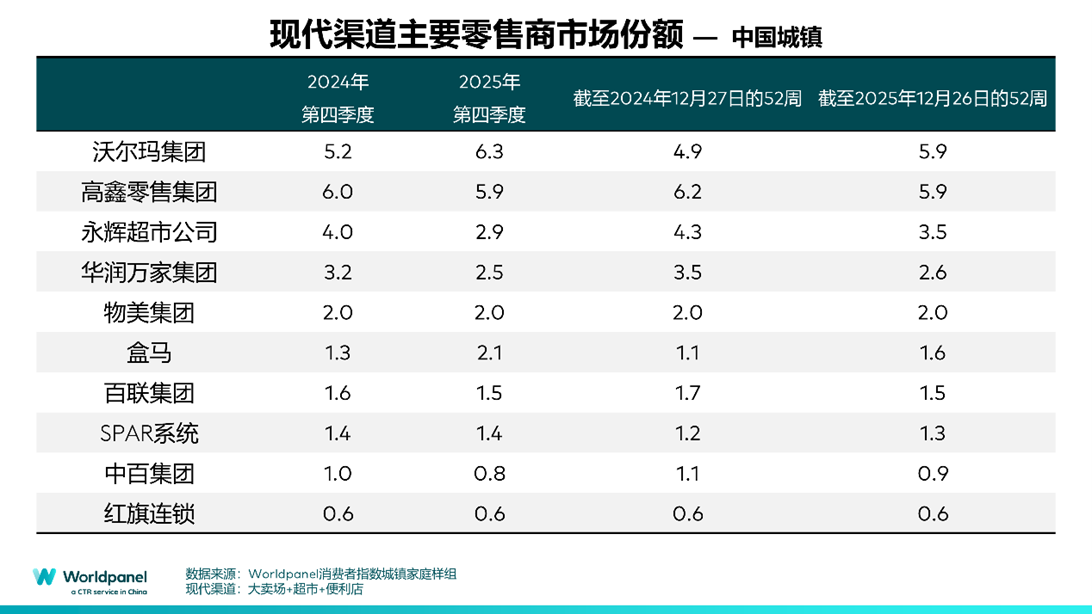

Unter den zehn größten Einzelhändlern hat die Walmart-Gruppe die Sun Art Retail Group überholt; die zu ihr gehörenden Sam’s Club-Filialen verzeichnen weiterhin ein rasantes Umsatzwachstum, wodurch der Umsatzanteil von Walmart im modernen Einzelhandel im Vergleich zum Vorjahreszeitraum um 1 Prozentpunkt gestiegen ist. Hema konnte dank einer aktiven und geordneten Filialeröffnungsstrategie seinen Marktanteil steigern. Bei Yonghui Supermarket sank der Umsatzanteil aufgrund von Anpassungen der Geschäftsstrategie um 0,9 Prozentpunkte. Insgesamt betrachtetverringert sich die Konzentration der zehn größten Einzelhändler weiter, und ihr Marktanteil im modernen Einzelhandel sank um 0,7 Prozentpunkte.

Regionale Einzelhändler stellen dank ihrer tiefen Verankerung im lokalen Markt weiterhin ihre Wettbewerbsfähigkeit unter Beweis. Einzelhändler wie Anhui Hejiafu, Hubei Huangshang und Sichuan Wudongfeng konnten ihren Marktanteil im modernen Einzelhandel im Jahr 2025 stabil halten.

Als traditionsreicher Einzelhändler mit starken Wurzeln im Nordosten hat sich Biute im Jahr 2025 besonders hervorgetan und seine Marktdurchdringung im Norden um 0,9 Prozentpunkte gesteigert. Durch die Übernahme von Filialen anderer Einzelhändler konnte das Unternehmen die Effizienz seiner Filialexpansion steigern, seine Größenvorteile nutzen, um die Integration der Lieferkette voranzutreiben, und präzise auf die Bedürfnisse der Verbraucher in der Region eingehen.

Ausblick auf den Einzelhandelsmarkt 2026

I. Näher und weiter: Unmittelbare Bedürfnisse im Nahbereich und Möglichkeiten im Fernbereich

Im Jahr 2025 hat sich im Einzelhandel ein duales Muster aus „Optimierung im Nahbereich und Expansion im Fernbereich“ herausgebildet, wobei sich der Wettbewerb in der Branche auf die präzise Ansprache der Verbraucher und die Verbesserung der flächendeckenden Reichweite konzentriert.

Im Nahversorgungsbereich sind kleine, aber feine Nachbarschaftsgeschäfte zum entscheidenden Motor geworden: Kleine Supermärkte verzeichnen ein doppeltes Wachstum bei Umsatz und Marktdurchdringung, und auch die Umsätze der Nachbarschafts-Lebensmittelgeschäfte steigen stetig an. Die Nachbarschaftsfilialen von Walmart orientieren sich am Konzept des „10-Minuten-Lebenskreises“ und gehen damit auf die Nachfrage nach „kleinen Mengen bei häufigen Einkäufen“ ein, wodurch sie sich präzise an den Lebensstil in städtischen Wohngebieten anpassen.

Das System der sofortigen Auftragsabwicklung wird kontinuierlich verbessert, und durch das Modell „Filiale + Vorab-Lager“ hat sich „Sofort kaufen, sofort erhalten“ von einem ursprünglichen Wettbewerbsvorteil zu einer Standardausstattung entwickelt.Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung des Vorab-Lager-Modells bis 2025 bereits 9 % erreicht hat, was einem Anstieg von 2,2 Prozentpunkten gegenüber dem Vorjahr entspricht. In den fünf wichtigsten FMCG-Kategorien konnten im Rahmen des Vorab-Lager-Modells Umsatzsteigerungen erzielt werden, und der Lieferservice im Minutenbereich verändert unauffällig die Einkaufsgewohnheiten der Verbraucher.

Die Fernversorgung ermöglicht verschiedene Durchbrüche, wobei zum einen die geografische Ausdehnung zu nennen ist. Mit dem fortschreitenden Urbanisierungsprozess haben der solide lokale Konsum sowie die beschleunigte Expansion von Markenherstellern und Einzelhändlern in die Provinzstädte gemeinsam den Aufstieg der Provinzmärkte vorangetrieben.Daten des Worldpanel-Verbraucherindex zeigen, dass im Jahr 2025 mehr als 80 % des Wachstums des chinesischen FMCG-Marktes aus den Provinzen stammen werden, womit die Rolle der Provinzen als Motor des Marktes gefestigt ist. Supermarktketten, Großhandels- und Discounter-Formate bauen ihre Präsenz weiter aus, und Instant-Retail-Kanäle beschleunigen die Umwandlung der Konsumnachfrage, was die Entwicklung der Provinzen vorantreibt.

Andererseits zeichnet sich im Einzelhandel neben der Expansion in neue Marktregionen ein Trend zur „Wertsteigerung“ ab. Als regionaler Einzelhändlererzielte im Jahr 2025 ein stetiges Umsatzwachstum. Durch die systematische Weitergabe von Produktstandards, Lieferkettenmanagementmodellen und Servicekonzepten an nationale Einzelhändler wurden geografische Grenzen überwunden und eine überregionale Stärkung erreicht. Die Marktdurchdringung der Eigenmarken von Pang Donglai erreichte 10,8 %, wobei sowohl im Osten als auch im Norden – einem Markt ohne traditionelle Stärken – eine deutliche Steigerung der Marktdurchdringung erzielt wurde.

Im Jahr 2026 wird die Expansion in entfernte Märkte weiter vorangetrieben,wobei die präzise Bedienung von Nischenmärkten und die regionenübergreifende Wertschöpfungssynergie zu zentralen Schwerpunkten werden und das Wachstumspotenzial in allen Bereichen weiter ausgeschöpft wird. Die Nachfrage der Verbraucher nach „Nähe“ wird sich weiter differenzieren. Der Schlüssel zum Wettbewerbserfolg liegt darin, auf der Grundlage der Erfüllung von Sofortbedürfnissen eine emotionale Bindung aufzubauen und so zu einer unverzichtbaren Wahl in den Köpfen der Verbraucher zu werden. Die Bedarfsdeckung muss sich von der sofortigen Erfüllung hin zu einer präzisen Anpassung weiterentwickeln, um die unmittelbaren Bedürfnisse der Verbraucher nach Selbstverwirklichung zu erfassen. Durch die Optimierung der Sortimentsstruktur und der Lieferketteden Sprung von der „Bedürfnisbefriedigung“ zur „Bedürfnisvorhersage“ zu vollziehen. Nach der Umstrukturierung der Branche im Jahr 2025 wird sich der Wettbewerb im Jahr 2026 zu einem Wettstreit um die Durchdringung der Verbraucherwahrnehmung und die Effizienz der Bedarfsdeckung entwickeln.

II. Beschleunigung und Bremsen: Von der Skalierung zur Wertschöpfung

Im Jahr 2025 schlug der chinesische Einzelhandelsmarkt in seiner Entwicklungsstrategie einen zweigleisigen Kurs ein, bei dem „Beschleunigung“ und „Bremsen“ nebeneinander galten.

„Beschleunigung“ zeigt sich darin, dass sich die einzelnen Einzelhändler auf bewährte Geschäftsmodelle konzentrieren und diese replizieren, wobei die Filialexpansion zunehmend auf Märkte mit hohem Potenzial ausgerichtet ist. Nachdem O’Lees den Kernmarkt Shanghai intensiv erschlossen hat, treibt das Unternehmen nun die Expansion im Jangtse-Delta voran.Die neuesten Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung von O’Leary im Osten im Jahr 2025 im Vergleich zum Vorjahreszeitraum um 2,2 Prozentpunkte gestiegen ist und dass bis zum Ende des ersten Quartals 2026 die Zahl der Filialen in China die 100er-Marke überschreiten soll. Hema beschleunigt die Eröffnung neuer Filialen mit dem dualen Geschäftsmodell „Fresh Life-Großmärkte + Super-Hema-Filialen“und erreichte 2025 eine Marktdurchdringung von 12,9 %, um Marktanteile zu gewinnen. Als einer der wichtigsten Omnichannel-Szenarien von JD.com expandierte die JD.com-eigene Supermarktkette „Qixian“ im Jahr 2025 im Norden aktiv nach dem Modell „1 Filiale + N Lager“, wobei sie die Bequemlichkeit von Vorab-Lagern mit dem Erlebnis physischer Filialen kombinierte, um eine vollständige Abdeckung der Region und aller Konsumszenarien zu erreichen und die Marktdurchdringung von Qixian im Norden um 0,9 Prozentpunkte zu steigern.

Gleichzeitig wurde der Ausbau der Eigenmarken vorangetrieben, was zu einem Schwerpunkt der Differenzierungsstrategie wurde. Im Jahr 2025 lag die Marktdurchdringung der Eigenmarken bereits bei 56,8 % und stieg damit im Vergleich zum Vorjahreszeitraum um mehr als 11 Prozentpunkte. Die Rolle der Eigenmarken hat sich zudem von anfänglichen „Billigalternativen“ zu einem wichtigen Instrument für den Einzelhandel entwickelt, um sich von der Konkurrenz abzuheben und die Verbraucher zu überzeugen. Bemerkenswert ist, dass die Eigenmarken zwar nach wie vor vor allem in den Großstädten vertreten sind, doch mit der zunehmenden Expansion des Einzelhandels in kleinere Städtewächst der Umsatz mit Eigenmarken in den Städten außerhalb der Metropolen deutlich schneller als in den Metropolen.

Darüber hinaus werden preisgünstige Discount-Formate auch im Jahr 2025 bei den Verbrauchern weiterhin beliebt sein, wobei die Marktdurchdringung von Snack-Großmärkten und Discountern um 4,8 bzw. 2,9 Prozentpunkte zunehmen wird; der Hard-Discount-Bereich bleibt somit ein umkämpftes Feld für alle Einzelhändler.

„Bremsen“ bedeutet die Anpassung und Optimierung bestehender Ressourcen. Angesichts des Wachstumsdrucks auf dem Marktstarteten Einzelhändler wie RT-Mart und Yonghui groß angelegte Umbauprogramme für ihre Filialen und wandten sich von der bisherigen Strategie der massiven Filialerweiterung ab, um stattdessen die bestehenden Filialen zu optimieren und zu modernisieren. Obwohl sich die Mitgliederläden im Jahr 2025 rasant entwickelten und die Marktdurchdringung der kostenpflichtigen Mitgliederläden um 5,1 Prozentpunkte auf 14,3 % stieg,schloss Hema im Jahr 2025 gezielt seine X-Mitgliederläden und entschied sich dafür, seine Ressourcen auf die Kerngeschäftsbereiche zu konzentrieren. Auch die Content-Plattform Xiaohongshu reduzierte bei der Erkundung des lokalen Lebensstils-Geschäfts rational die mit der „Xiaohong-Karte“ verbundenen Aktivitäten und konzentrierte sich stärker darauf, die Fähigkeit zur Content-Vermarktung zu stärken und den Nutzern zuverlässige Kaufempfehlungen zu bieten, anstatt blindlings zu einer großen E-Commerce-Plattform zu werden.

Im Jahr 2026 werden auf dem chinesischen Einzelhandelsmarkt „Beschleunigung“ und „Bremsen“ weiterhin nebeneinander bestehen, während Anpassungen und Optimierungen weiter vorangetrieben werden. So plant beispielsweise RT-Mart mit seiner „Dreijahres-Roadmap“, traditionelle Supermärkte in Omnichannel-Gemeindezentren umzuwandeln, die tief in den Alltag der Menschen eingebunden sind. Der Erfolg dieser Transformation hängt davon ab, ob es gelingt, das Produktangebot und das Kundenerlebnis wirklich ausgehend von den Bedürfnissen der Kernkundschaft in der Umgebung neu zu gestalten.Darüber hinaus wird die Vertiefung der Geschäftsformate zum Mainstream werden, und Hema wird weiterhin an einem reproduzierbaren Gewinnmodell für einzelne Filialen feilen. Eigenmarken werden kontinuierlich weiterentwickelt und nutzen den Preisvorteil sowie die Einzigartigkeit der Produktauswahl, um die Nachfrage nach einem guten Preis-Leistungs-Verhältnis präzise zu treffen, die Verbraucher noch stärker an sich zu binden und die Kernkompetenzen der großen Einzelhändler auszubauen.

III. Aufhebung von Grenzen: Integration von Kanälen und Aufbau ökologischer Synergien

Im Jahr 2025 werden die traditionellen Grenzen zwischen Online- und Offline-Handel, zwischen Einzelhandel und Inhalten sowie zwischen Waren und Dienstleistungen im Einzelhandel zunehmend verschwinden und durch ein Ökosystem der gegenseitigen Bereicherung ersetzt, das sich an den Bedürfnissen der Verbraucher orientiert.

Online- und Offline-Handel entwickeln sich von einer funktionalen Ergänzung hin zu einer Verschmelzung der Rollen. Traditionelle E-Commerce-Plattformen wie Taobao und JD.com wandeln sich schrittweise zu „großen Konsumplattformen“ und bauen ein Dienstleistungssystem für alle Lebensbereiche auf. Taobao integriert sein internes Liefersystem, knüpft enge Verbindungen zum Ökosystem des Instant-Retail, bindet lokale Händler umfassend in „Taobao Flash Sales“ ein und entwickelt die Einkaufsplattform mithilfe des 88VIP-Mitgliedersystems zu einer umfassenden Lifestyle-Serviceplattform weiter.

JD.com nutzt seine Vorteile in der Lieferkette, um ein effizientes Netzwerk für den Sofort-Einzelhandel aufzubauen. Gleichzeitig legt das Unternehmen den Schwerpunkt auf den Ausbau von Offline-Erlebnisorten wie JD.MALL, um den Verbrauchern durch Erlebnis und sofortiges Einkaufserlebnis eine Erweiterung des Serviceangebots über alle Produktkategorien und zu jeder Tageszeit hinweg zu bieten. Die beiden Plattformen überwinden auf unterschiedlichen Wegen die Barrieren zwischen den Vertriebskanälen und verwirklichen so die All-Scenario-Servicefähigkeiten einer „großen Konsumplattform“.

Der Einzelhandel und die Inhalte bilden einen geschlossenen Kreislauf aus Vertrauen und Transaktionen. Xiaohongshu nutzt einen Mechanismus zur präzisen Content-Auslieferung und verbindet so den gesamten Prozess – von der Kaufanregung über den Aufbau von Vertrauen bis hin zur endgültigen Bezahlung und Bestellung. Gleichzeitig fördert Xiaohongshu als Suchportal für Lifestyle- und Konsumgüter aktiv die Zusammenarbeit mit großen Marken, um die Umsetzung von Kaufentscheidungen zu unterstützen. Daten des Worldpanel-Verbraucherindex zeigen, dass die Marktdurchdringung von Xiaohongshu in den Städten, in denen die Plattform verfügbar ist, bis 2025 um 1,5 Prozentpunkte steigen wird.

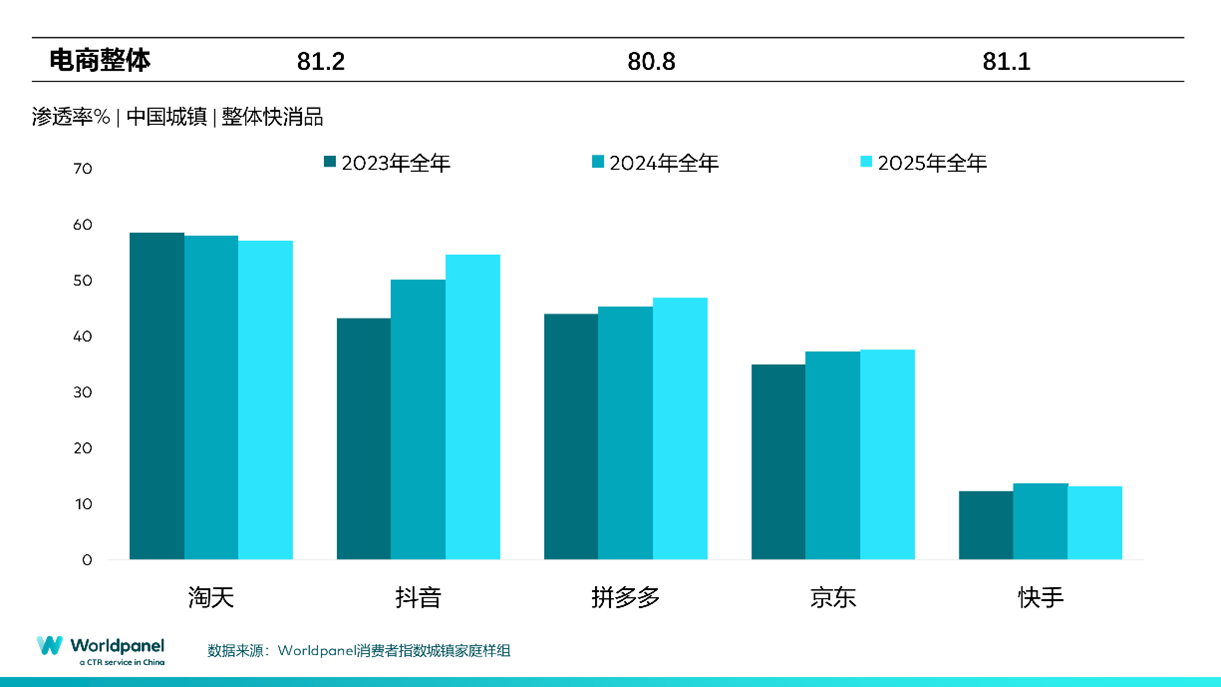

TikTok stärkt seine Lieferkapazitäten durch die Integration des Supermarktgeschäfts; bis 2025 wird die Marktdurchdringung fast 55 % erreichen. Das immersive Einkaufserlebnis entwickelt sich zunehmend zu einer wichtigen Konsumgewohnheit, und die enge Verknüpfung von Inhalten und Einzelhandel schafft ein Konsumerlebnis, das auf Emotionen und Aufmerksamkeit setzt.

Die Verschmelzung von Produkt- und Serviceerlebnissen ist zur Normalität geworden. Lokale Dienstleistungen werden stetig ausgebaut: Im September 2025 startete „Taobao Flash Sale“ einen Service für Gruppenkäufe im Laden, der das Angebot von der Essenslieferung auf Gruppenkäufe vor Ort ausweitete und damit das Angebot an lokalen Dienstleistungen weiter vervollständigte. Die Mitgliedershops konzentrieren sich auf die Verbesserung des Kundenerlebnisses undund bieten ausgewählte, exklusive und verlässliche Dienstleistungen an. Die Nachbarschaftsläden hingegen bauen durch verschiedene Dienstleistungen für den Alltag aktiv ein umfassendes System an alltagsnahen Dienstleistungen auf. Das eigentliche Ziel der Expansion verschiedener Geschäftsformate besteht darin, die unterschiedlichen Lebenssituationen und Einkaufszeiten der Verbraucher in jeder Hinsicht zu durchdringen.

Im Jahr 2025 werden E-Commerce-Plattformen durch die flächendeckende Einführung von KI-Suchfunktionen und KI-Assistenten auf ihren Websites in die Kaufentscheidungen der Verbraucher eingreifen. Dies wird nicht nur die Benutzererfahrung und die betriebliche Effizienz verbessern, sondern auch das Kaufverhalten der Verbraucher auf subtile Weise beeinflussen. Im Jahr 2026 wird der Wettbewerb im Einzelhandel noch komplexer und vielfältiger werden. Die chinesischen Verbraucher treffen ihre Entscheidungen mit größerer Vorsicht, während ihre Bedürfnisse immer individueller undund differenzierter. Markenhersteller und Einzelhändler müssen sich aus dem Preiswettbewerb lösen und sich durch Produktinnovationen, verbesserte Serviceerlebnisse, maßgeschneiderte Szenarien sowie den Einsatz von KI-Tools und deren Umsetzung in effiziente Betriebsabläufe als Kernkompetenzen aktiv über Konjunkturzyklen hinweg behaupten und stabile Wettbewerbsvorteile aufbauen.

Die physischen Ladengeschäfte werden sich in ihrer Ausrichtung von herkömmlichen Einkaufszentren unterscheiden. Auch wenn sie in puncto Effizienz beim Warenverkauf kaum mit Online-Kanälen mithalten können, werden sie durch ihre Umwandlung in Hauptschauplätze für Markenerlebnisse und Stützpunkte zur Vertiefung der Kundenbeziehungen soziale Interaktion und unmittelbare Erlebnisse bieten, die Online-Plattformen nicht ersetzen können, und so den Kernwert des stationären Handels neu definieren.

结语:

Der chinesische Markt für schnelllebige Konsumgüter durchläuft derzeit einen strukturellen Wandel in den drei Dimensionen „Raum, Geschwindigkeit und Grenzen“. Der Wettbewerb in der Branche wird sich zunehmend an den Bedürfnissen der Verbraucher orientieren und sich auf die Durchdringung des Bewusstseins, die Vertiefung des Mehrwerts und die Synergie innerhalb des Ökosystems konzentrieren. Betrachtet man die Dimensionen „Mensch, Ware und Ort“, so hat dieser Wandel die Kernausrichtung dieser drei Elemente neu definiert und eine völlig neue Marktstruktur geschaffen:

Menschen: Präzise Ausrichtung auf Bedürfnisse und Situationen

Ausgangspunkt und Ziel des Konsums ist stets der „Mensch“. Der von Worldpanel Consumer Index veröffentlichte Bericht „Brand Footprint 2025“ zeigt, dass bei den 250 wachstumsstärksten Marken des Jahres 2024 93 % des Wachstums auf eine steigende Marktdurchdringung zurückzuführen sind,die Erweiterung der Verbrauchergruppe ist ein wichtiger Wachstumsmotor. Angesichts der stetig steigenden Anforderungen der Verbraucher an Unmittelbarkeit, Funktionalität und Individualisierung müssen Marken und Einzelhändler eng zusammenarbeiten, um das Kaufverhalten der Verbraucher in konkreten Konsumsituationen genau zu analysieren, jeden Moment der Kaufentscheidung zu erkennen und auf dieser Grundlage einen vollständigen Erlebniszyklus zu schaffen – von der Produktbereitstellung bis zur Markenbindung –, um eine unersetzliche emotionale Bindung aufzubauen.

Waren: Passende Produkte und Preisstrategien

„Waren“ verlagern sich von einer massenorientierten Präsentation hin zu einer bedarfsgerechten Anpassung. Einerseits bauen Einzelhändler durch die Entwicklung eigener Marken exklusive Wettbewerbsvorteile auf; andererseits müssen Markenhersteller Produktportfolios entwickeln, die auf spezifische Anwendungsszenarien zugeschnitten sind. Ob innovative Produkte oder klassische Sortimente – Verpackungsgrößen und Preisstrategien müssen auf die Zielkanäle und die Besonderheiten der jeweiligen Anwendungsszenarien abgestimmt sein und so zu entscheidenden Hebeln für eine präzise Ansprache und eine effiziente Konversion werden.

Der Markt: Die synergetische Neugestaltung von Szenarien und Kanälen

Vertriebskanäle sind nicht mehr nur Träger für die Präsentation von Waren im Regal, sondern wichtige Knotenpunkte, die Menschen und Waren miteinander verbinden. Kleine Nachbarschaftsläden und das Modell des Sofort-Einzelhandels erfüllen den Bedarf an höchster Bequemlichkeit,während Discounter und Mitgliederclubs das Preis-Leistungs-Verhältnis neu definieren, sodass sich eine Struktur der synergetischen Entwicklung aller Vertriebskanäle herausbildet. Markenhersteller müssen ihre Produktpalette entsprechend den spezifischen Anforderungen der einzelnen Kanäle optimieren, damit die Produkte die Kernzielgruppe präzise erreichen. Einzelhändler müssen sich auf das Kanal-Ökosystem stützen, um eine Weiterentwicklung vom Kanalbetrieb hin zum Verbrauchermarketing zu erreichen und die entscheidende Rolle der Kaufsituationen bei der Erschließung und Umwandlung von Nachfrage zu nutzen.

<结束>

Über den Worldpanel-Verbraucherindex – Ein tiefer Einblick in das Verbraucherverhalten, um die Zukunft der Marke zu gestalten

Der Worldpanel-Verbraucherindex (kurz: Worldpanel) wird in China von der CCTV Market Research Co., Ltd. (kurz: CTR) betrieben. Als weltweit führendes Institut für Verbraucherverhalten konzentriert sich Worldpanel auf die Entschlüsselung der Entscheidungslogik von Käufern und bietet lokalen sowie internationalen Marken und Einzelhändlern präzise Analysen des Käuferverhaltens, um sie bei der Gestaltung der Zukunft ihrer Marken zu unterstützen.

Als Marktforschungsunternehmen mit einer globalen Präsenz in 65 Märkten und einer Reichweite von fast 6 Milliarden Verbrauchern bietet der Worldpanel-Verbraucherindex Marken eine vielschichtige Perspektive auf die Denkweise, die Einkaufsgewohnheiten und das Konsumverhalten der Verbraucher und wandelt Daten in Wettbewerbsvorteile um. Diese Kompetenz ermöglicht es Unternehmen, Marktentwicklungen präzise zu erfassen, ihre Marketingstrategien zu optimieren und in einem komplexen Geschäftsumfeld nachhaltiges Wachstum zu erzielen.

Offizieller WeChat-Kanal: Worldpanel-China

Über CTR

Die CCTV Market Research Co., Ltd. (CTR) ist ein Joint-Venture-Unternehmen in Form einer Aktiengesellschaft zwischen der China International Television Corporation und der Kantar Group. CTR hat es sich zur Aufgabe gemacht, seine 30-jährige Erfahrung in der Marktanalyse in China mit den sich rasch entwickelnden Technologien im Bereich Big Data und künstlicher Intelligenz zu verbinden. Durch kontinuierliche Umfragen und maßgeschneiderte Spezialdienstleistungen bietet das Unternehmen umfassende Datenanalysen und Markteinblicke sowie hochwertige Expertenleistungen. Gemeinsam mit seinen Kunden untersucht es das sich ständig wandelnde Geschäftsumfeld, ergründet die Gesetzmäßigkeiten der Marktentwicklung und erarbeitet Konzepte für Marketingentscheidungen.CTR verfügt über eine maßgebliche Stellung als unabhängiger Dritter bzw. über monetarisierte Produkte in den Bereichen 360-Grad-Marketingüberwachung und -bewertung, Messung des Kauf- und Nutzungsverhaltens von Verbrauchern, Forschung zu Nutzern des mobilen Internets, Überwachung von Kurzvideos und kommerzielle Entscheidungsfindung sowie die Anwendung digitaler und intelligenter Forschungsplattformen.

www.ctrchina.cn或关注我们的官方微博@CTR洞察中国/WeChat CTR洞察 (ID: Chinainsight)

.svg)