Flash-Periode 04 2025 (vom 24. März bis zum 20. April 2025)

Zeitraum vom 24. März bis zum 20. April 2025

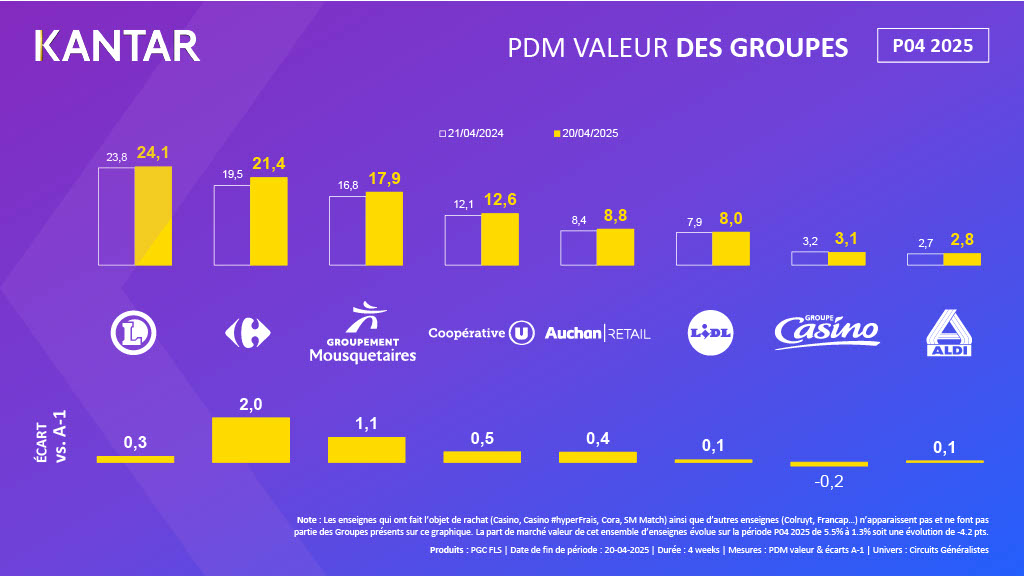

Die Carrefour-Gruppe und Les Mousquetaires gewinnen im Vergleich zum Vorquartal weiterhin mehr als 1 Prozentpunkt Marktanteil hinzu.

- Im P04 2025, der am 20. April abgeschlossen wurde, stiegen die PGC-FLS-Ausgaben im allgemeinen Einzelhandel um +2,1 %. Dieses Wachstum ist auf eine höhere Anzahl an Kassengängen zurückzuführen, die durch eine um +0,1 Kaufvorgänge pro Haushalt gestiegene Kaufhäufigkeit gestützt wurde.

- Der Online-Vertriebskanal bleibt mit einem Zuwachs von +0,5 Prozentpunkten (Marktanteil nach Wert bei 10,6 %) der dynamischste Kanal, was auf einen Zuwachs von 483.000 Kunden im Berichtszeitraum zurückzuführen ist. Der Nahversorgungssektor gewinnt +0,4 Prozentpunkte (Marktanteil von 8,1 %) hinzu und profitiert von 656.000 zusätzlichen Käufern. Auch die EDMP legen um +0,2 Prozentpunkte zu (Marktanteil von 11,6 %), dank eines Zuwachses von 207.000 Käufern und höherwertigen Warenkörben (+0,29 € pro Kauf). Die Supermärkte verlieren 0,5 Prozentpunkte (Marktanteil nach Wert bei 31,7 %) und 228.000 Kunden. Die Hypermärkte verzeichnen einen Rückgang um 0,6 Prozentpunkte (Marktanteil nach Wert bei 38,0 %) und müssen sowohl Kundenverluste (-100.000) als auch einen Rückgang des Warenkorbwerts (-0,94 € pro Einkauf) hinnehmen.

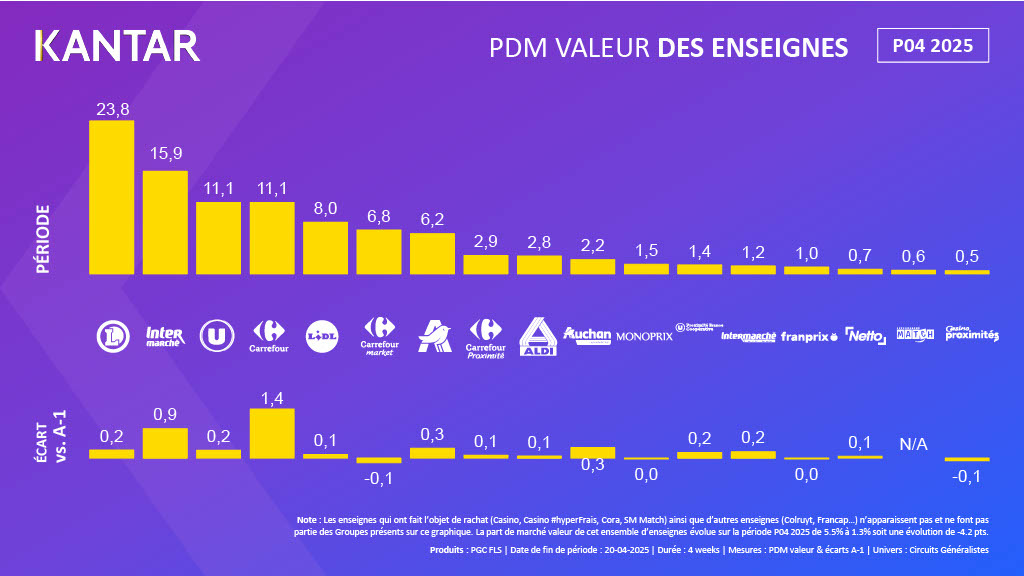

- Die Carrefour-Gruppe ( einschließlich Cora und SM Match) gewinnt 2,0 Prozentpunkte hinzu und erreicht einen wertmäßigen Marktanteil von 21,4 %. Carrefour (wertmäßiger Marktanteil bei 11,1 %; +1,4 Prozentpunkte) verzeichnet ein Wachstum dank 1,1 Millionen neuer Kunden, was durch die Übernahme der Cora-Hypermärkte begünstigt wurde.Carrefour Online trägt mit +0,3 Prozentpunkten zum Marktanteilbei , während die Carrefour-Hypermärkte +1,1 Prozentpunkte zulegen , was auf Neukunden und eine steigende Kaufhäufigkeit in beiden Kanälen zurückzuführen ist. Carrefour Proximité ( Marktanteil nach Wert bei 2,9 %) gewinnt 0,1 Prozentpunkte hinzu, indem es die beiden Hebel Neukundengewinnung und Kundenbindung nutzt und 257.000 zusätzliche Kunden gewinnt. Carrefour Market verliert -0,1 Prozentpunkte (ohne SM Match; Marktanteil 6,8 %), trotz eines Zuwachses von 70.000 Kunden und in einem Supermarktsegment, das -0,5 Prozentpunkte Marktanteil verliert.

- Die Groupement des Mousquetaires steigert ihren wertmäßigen Marktanteil um +1,1 Prozentpunkte auf 17,9 %. Die Intermarché-Filialen gewinnen +0,7 Prozentpunkte an wertmäßigem Marktanteil und erreichen 14,6 %, was auf einen Zuwachs von 581.000 Käufern und eine höhere Kundenbindung (+0,6 Prozentpunkte) zurückzuführen ist. La Proximité Intermarché trägt mit +0,2 Prozentpunkten (Marktanteil nach Wert bei 1,2 %) zur Dynamik bei , dank eines Zuwachses von 97.000 neuen Käufern und +0,6 Kaufhäufigkeiten. Intermarché Internet gewinnt +0,2 Prozentpunkte auf 1,3 % Marktanteil (Wert) durch 64.000 neue Käufer und einen um +5,22 € gestiegenen Warenkorbwert. Netto verzeichnet +0,1 Prozentpunkte (Marktanteil 0,7 %) mit +169.000 Kunden. Die Werbeinvestitionen von Intermarché stiegen im Berichtszeitraum um +23 %.

- Die Genossenschaft U baut mit der Eingliederung der Schiever-Gruppe ihren Marktanteil nach Wert in diesem Zeitraum weiter aus (+0,5 Prozentpunkte; 12,6 %). Die U-Filialen legen um +0,2 Prozentpunkte zu (Marktanteil nach Wert bei 10,1 %), was auf 233.000 neue Käufer und eine um +0,1 Kaufvorgänge gestiegene Kaufhäufigkeit zurückzuführen ist. Auch Proximité U (Marktanteil 1,4 %) legte um +0,2 Prozentpunkte zu, dank 55.000 zusätzlicher Kunden und +0,5 Kaufvorgängen pro Haushalt. Internet U trug mit +0,1 Prozentpunkten zum Wachstum bei (Marktanteil 1,0 %), dank eines Zuwachses von 49.000 Kunden.

- Auchan Retail steigert seinen Marktanteil nach Wert um +0,4 Prozentpunkte auf 8,8 %, angetrieben durch die Erholung der von Casino übernommenen Filialen und eine Fernsehkampagne. Die Marke Auchan trägt zu dieser Dynamik bei (+0,3 Prozentpunkte; Marktanteil nach Wert bei 6,2 %), dank einer größeren Kundenzahl (+234.000 Kunden), die zudem häufiger einkaufen (+0,2 Einkäufe). Auchan Supermarché gewinnt ebenfalls 0,3 Prozentpunkte Marktanteil nach Wert auf 2,2 %, getragen durch die Gewinnung von 208.000 Kunden und einen Warenkorb, der um 1,30 € pro Einkauf steigt.

- Die E.Leclerc-Gruppe legt erneut zu (+0,3 Prozentpunkte auf 24,1 % Marktanteil nach Wert). E.Leclerc Internet verzeichnet ein Wachstum von +0 ,2 Prozentpunkten auf 4,8 % Marktanteil, dank 183.000 zusätzlichen Käufern und einer höheren Kaufhäufigkeit (+0,1 Kaufvorgänge). Auch die E.Leclerc-Filialen legen um 0,1 Prozentpunkte auf 19,0 % Marktanteil (wertmäßig) zu, dank 1,2 Millionen zusätzlicher Kassengänge. Im Berichtszeitraum wird die Gruppe durch Investitionen in Prospekte (+3,1 Prozentpunkte am POS) und steigende Werbeausgaben (+27 %) unterstützt.

- Lidl legt um +0,1 Prozentpunkte zu (Marktanteil nach Umsatz bei 8,0 %). Die Marke zieht 285.000 zusätzliche Kunden an, und der Warenkorbwert ist gestiegen (+0,43 € pro Einkauf). Lidl gilt weiterhin als die preislich attraktivste Marke (+1 Punkt) und verbessert gleichzeitig die Wahrnehmung seiner Sonderangebote (+2 Punkte) sowie seine Beliebtheit (+2 Punkte).

- Aldi legt um +0,1 Prozentpunkte zu (Marktanteil bei 2,8 %) und gewinnt 286.000 neue Kunden hinzu, während die Kette ihre Werbeausgaben weiter reduziert (-53 % im Berichtszeitraum).

- Auf einem enger gefassten Markt, der Franprix, Monoprix und La Proximité umfasst, verzeichnet die Casino-Gruppe einen Rückgang um 0,2 Prozentpunkte auf einen wertmäßigen Marktanteil von 3,1 %. La Proximité Casino ( -0,1 Prozentpunkte auf 0,5 % Marktanteil nach Wert) ist von einem Rückgang der Kassenzahlen (-873.000) betroffen, während sich Monoprix (1,5 % Marktanteil) und Franprix (1,0 % Marktanteil) stabilisieren.

Hinweis: Die Ketten, die übernommen wurden (Casino, Casino #hyperFrais, Cora, SM Match), sowie weitere Ketten (Colruyt, Francap…) sind nicht aufgeführt und gehören nicht zu den in dieser Grafik dargestellten Gruppen. Der wertmäßige Marktanteil dieser Markengruppe entwickelt sich im Zeitraum P04 2025 von 5,5 % auf 1,3 %, was einem Rückgang von -4,2 Prozentpunkten entspricht.

Référenseigne: Die Leistungen der Einzelhändler werden völlig unabhängig gemessen.

Methodologie

Ergebnisse aus der neuen Plattform MyWorldpanel.

Diese Daten stammen aus einer Sammlung von 20 000 Worldpanel-Panel-Foyers. Sie wurden auf der Grundlage eines "allgemeinen" Universums (Hypers + Supers + EDMP + Proximité + Internet) berechnet und stellen die Ausgaben der Haushalte in PGC + FRAIS LS* für den Hausgebrauch dar.

*Univers de produits PGC + FRAIS LS = Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). Ne sont pas intégrés les achats de produits PGC-FLS "Anti-Gaspillage", les achats de produits frais traditionnels (Boucherie, Fruits et Légumes, Poissonnerie...), les vins et le non alimentaire.

Diese Daten stammen aus einem Panel und haben daher einen Wahrscheinlichkeitswert.

.svg)