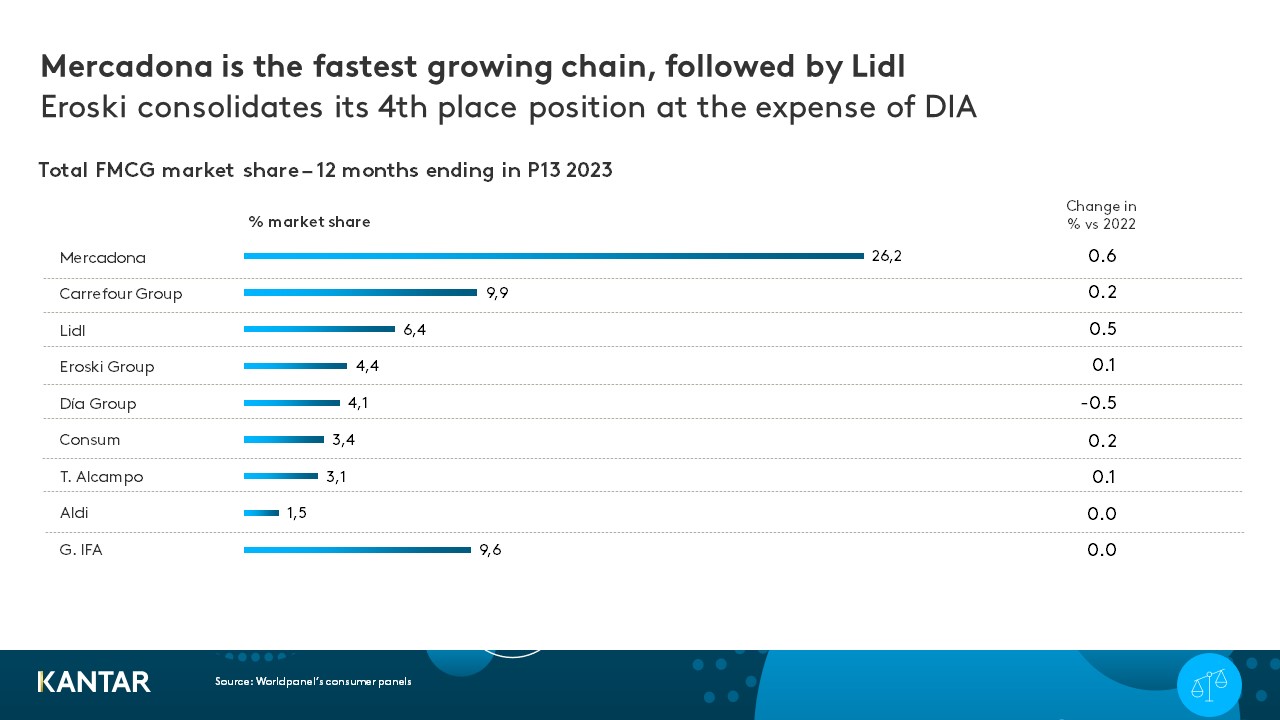

Mercadona, der unangefochtene Marktführer, schloss das Jahr 2023 mit einem Umsatzanteil von 26,2 % ab, gefolgt von Carrefour, Lidl, der Eroski-Gruppe und Dia.

Die fünf führenden spanischen Supermarktketten im Jahr 2023 – Mercadona, Carrefour, Lidl, die Eroski-Gruppe und DIA – machen zusammen mittlerweile mehr als die Hälfte (51 %) der gesamten FMCG-Ausgaben aller Einzelhändler aus. Innerhalb eines Jahres ist der Lebensmittelmarkt in Spanien wertmäßig um 7,6 % gewachsen, während das Wachstum beim Absatz laut Daten von Worldpanel erste Anzeichen einer Stabilisierung zeigt.

Der moderne Handel in Spanien entwickelt sich besser als die traditionellen Vertriebskanäle, und praktisch alle großen Supermarktketten gewinnen Marktanteile hinzu. Im Jahr 2023, das von steigenden Preisen geprägt war, versuchten die Verbraucher, ihre Ausgaben besser im Griff zu behalten, und wechselten von traditionellen Geschäften zu Supermärkten. Gleichzeitig gewinnen Faktoren wie Sonderangebote und Eigenmarken der Einzelhändler bei der Kaufentscheidung zunehmend an Bedeutung.

Mercadona ist nach wie vor unangefochtener Marktführer und beendete das Jahr als die Kette mit dem höchsten Wachstum beim Umsatzanteil (+0,6 %), der damit 26,2 % erreichte. Das Unternehmen verzeichnete ab April ein Wachstum, das mit der Ankündigung einer Preissenkungsaktion für 500 Produkte zusammenfiel. Dies ist ein positiver Trend, den der Einzelhändler bis heute aufrechterhalten konnte.

Carrefour behauptet seinen zweiten Platz mit einem moderateren Marktanteilswachstum von 0,2 %. Seine Bemühungen, die Preise durch Sonderangebote und ein attraktives Treueprogramm niedrig zu halten, werden von den Kunden geschätzt. Mit einem Marktanteil von 9,9 % besteht die Herausforderung für Carrefour nun jedoch darin, seine Nahversorgungsformate weiter auszubauen.

Unterdessen konzentrieren sich die deutschen Discounter weiterhin auf den spanischen Markt. Sowohl Aldi als auch Lidl gehören zu den Einzelhändlern mit den meisten Neueröffnungen und zu denen, die am meisten in Medienwerbung investieren. Lidl liegt mit einem Wertanteil von 6,4 % auf dem dritten Platz und verzeichnete 2023 das zweithöchste Wachstum. Dieses Wachstum geht jedoch über die Eröffnung neuer Filialen hinaus – ein Aspekt, den es zu berücksichtigen gilt, da die Kette bereits eine weitere Ausweitung ihrer Filialpräsenz im Jahr 2024 angekündigt hat, um 700 Filialen zu erreichen.

Was Eroski betrifft, so festigt die Gruppe ihre Position als viertgrößte Kette dank des Wachstums in ihrem Einzugsgebiet und ihrer Fähigkeit, dem Druck der drei führenden Anbieter sowie der starken regionalen Ketten standzuhalten. Die regionalen Einzelhändler erreichten 2023 einen Marktanteil von 17 % (+0,3 %) und präsentierten sich mit einem differenzierten Angebot als Alternative zu den Einzelhändlern mit begrenztem Sortiment.

DIA ist die einzige der fünf größten Ketten, die 2023 einen Rückgang ihres Marktanteils (-0,5 %) verzeichnete; dieser Rückgang steht in engem Zusammenhang mit dem Verkauf von Supermärkten an Alcampo.

Was bringt das Jahr 2024?

Für das Jahr 2024 werden keine wesentlichen Veränderungen beim Absatzvolumen von Konsumgütern des täglichen Bedarfs erwartet, während die Inflation unter Kontrolle gebracht wird. Es wird eine Rückkehr zur Stabilität erwartet, da Spanien sich allmählich aus einem makroökonomischen Krisenzyklus befreit.

Nun beginnt ein neuer Zyklus, der durch die anhaltende Konzentration im Bereich der Konsumgüter des täglichen Bedarfs (FMCG) im organisierten Einzelhandel gekennzeichnet ist. Die Ketten, denen es gelingt, von der Entwicklung weg vom traditionellen Einzelhandel zu profitieren, werden am stärksten wachsen – und dabei wird der Bereich Frischeprodukte, der zu 32,5 % von spezialisierten Anbietern abgedeckt wird, eine entscheidende Rolle spielen.

Vor dem Hintergrund der derzeit nachlassenden Inflation versuchen Spaniens Einzelhandelsketten, sich als preisgünstige Alternative zu positionieren, um den neuen Konjunkturzyklus zu überstehen. Sie verstärken ihre Werbemaßnahmen und legen einen größeren Fokus auf den Preis, was den Druck auf die Margen erhöht. Eigenmarken waren bislang einer der wichtigsten Hebel, mit denen Einzelhändler auf die Preisentwicklung reagierten. In der zweiten Jahreshälfte 2023 verlangsamte sich ihr Wachstum jedoch.

In dem wahrscheinlichen Fall, dass sich die Lage stabilisiert, werden die spanischen Haushalte ihr Kaufverhalten wieder anpassen und erneut versuchen, ihren gesamten Lebensmitteleinkauf bei einer einzigen Kette zu tätigen. Die Ketten werden mit Sonderaktionen und Angeboten um die Gunst der Verbraucher konkurrieren, um sie dazu zu bewegen, ihre Einkaufskörbe zu füllen.

Tatsächlich kaufen immer mehr Verbraucher bestimmte Warengruppen in einer anderen Kette als der, in der sie normalerweise einkaufen, um von Sonderangeboten zu profitieren. Andere sind bereit, zu einer anderen Marke zu wechseln, wenn sie ein gutes Angebot finden (+4,3 % im Vergleich zu 2022).

Nach einem Höhepunkt während der Corona-Pandemie hat der Online-Handel wieder die Wachstumsraten aus der Zeit vor der Pandemie erreicht. Im Jahr 2023 stieg der Anteil des E-Commerce an den Ausgaben in 43 % der FMCG-Kategorien. Dieser Trend wird sich fortsetzen – doch vorerst wird der Online-Handel den stationären Handel eher ergänzen und mit ihm koexistieren, als ihn zu verdrängen.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool, um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

Möchten Sie mehr davon?

.svg)