Mode von 2000 bis heute. Anlässlich der Veröffentlichung seiner Studie „Référenseigne Fashion“, die ihr 25-jähriges Jubiläum feiert, wollte Kantar einen Rückblick auf das Modekaufverhalten des vergangenen Vierteljahrhunderts geben. Vom Einkaufsbummel in Lebensmittelgeschäften über den Versandhandel bis hin zur Revolution durch den Wandel hin zum Internet – was zeigt diese Studie und wie haben die Franzosen ihre Konsumgewohnheiten verändert?

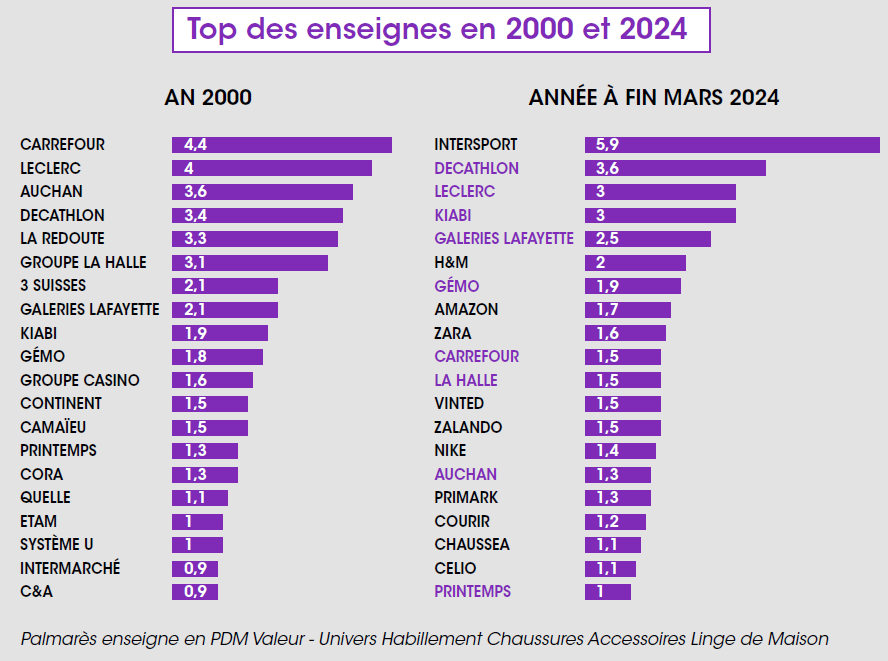

Das Jahr 2000

Als man noch in Lebensmittelgeschäften einkaufen ging!

Im Jahr 2000 machten die Ausgaben für Mode noch 5 % des Budgets der Franzosen aus (gegenüber 10 % 30 Jahre zuvor); bereits damals stellten sich die Herausforderungen in den Bereichen Kommunikation und Innovation, um den Kauf von Mode anzukurbeln.

Lebensmittelketten dominierten den Markt mit einem Anteil von 20 % an den Ausgaben in diesem Sektor, gefolgt von den unabhängigen Geschäften (16 %). Es sei daran erinnert, dass die Lebensmittelketten im Jahr 2000 bekannte Marken wie Levi’s, Lee, Converse usw. verkauften und so das Einkaufserlebnis attraktiv machten.

An der Spitze lag Carrefour (4,4 % Marktanteil nach Umsatz), gefolgt von Leclerc (4 %) und Auchan (3,6 %).

Diese Führungsposition sollte jedoch bald durch die ersten Anzeichen der Konkurrenz durch Sportkanäle und -geschäfte bedroht werden, die sich allmählich bemerkbar machten.

2010

Wenn Decathlon die Franzosen für einen lässigeren Modestil einkleidet

Bis dahin war der Modemarkt stark konzentriert und das Einkaufsangebot begrenzt. So entfielen 42 % der Ausgaben auf die Top 20, die sich auf Supermarktketten, unabhängige Geschäfte, den Versandhandel, Kaufhäuser und einige Ketten verteilten.

Zehn Jahre später kleidete Decathlon die Franzosen ein, prägte damit die Freizeitmode und etablierte sich als Marktführer. Internationale Ketten tauchten auf, was dazu führte, dass sich der Marktanteil der großen Einzelhandelsketten halbierte.

Der Aufstieg von Intersport vollzog sich innerhalb von 15 Jahren. Decathlon ebnete den Weg für Sportmarken, doch es war Intersport, das in den letzten 15 Jahren den phänomenalsten Aufstieg verzeichnete

. Der Herausforderer von Decathlon hat „große Ambitionen“. Die Marke hat einen Marktanteil erreicht, der seit dem Jahr 2000 unübertroffen ist. Intersport liegt 2024 mit 5,9 % an der Spitze und hat nicht vor, es dabei zu belassen: Mit der Integration von 55 Go Sport- Filialen, die im Laufe des Jahres abgeschlossen sein soll, will das Unternehmen seine Position in den großen Metropolen, darunter Paris, weiter ausbauen.

2015

Als der Versandhandel den Anschluss an den Internet-Trend verpasste

Es steht außer Frage, dass im Jahr 2000 alle französischen Haushalte gemeinsam den Katalog von La Redoute oder 3 Suisses durchblätterten und gerne von ihren zukünftigen Einkäufen träumten. Auch wenn diese Akteure den Weg in die digitale Welt ebneten, reichten doch 15 Jahre aus, um sie aus den Top 20 verschwinden zu sehen. Die Fusionen (3 Suisses + Quelle) reichten nicht aus, um den Niedergang aufzuhalten. La Redoute war das letzte Unternehmen, das sich in den Top 20 behauptete, bis es 2014 aus der Rangliste verschwand.

Andere, flexiblere Online-Anbieter haben sich etabliert (Amazon, Shein, Vinted …), wodurch der Anteil des Internethandels im Jahr 2024 auf 21 % steigen wird, während der Versandhandel zu seiner Blütezeit einen Anteil von 12 % erreichte.

Von 2010 bis heute

Als internationale Akteure die Fachgeschäfte verdrängten

Während die Spezialketten (Etam, Camaïeu, Celio…) lange Zeit problemlos neben den Ketten in den Vororten (Kiabi, La Halle, Gémo…) existierten und sich ihr Revier als Trendsetter im mittleren Preissegment

bewahrten, hat die ab 2010 zunehmende Konkurrenz durch internationale Akteure die Lage grundlegend verändert. Von einem einzigen internationalen Akteur (C&A) in den Top 20 im Jahr 2000

sind wir auf sieben im Jahr 2024 gestiegen.

2024

Wenn die neue Konzentration von Handelsketten mit der Ansiedlung einhergeht

Mit der zunehmenden Zahl von Einzelhandelsketten und Online-Shops hatte sich die Marktanteilsdichte der Top 20 tendenziell verringert und war von 42 % im Jahr 2000 auf 37 % im Jahr 2013 gesunken. In den letzten Jahren stieg er wieder auf 39,4 % an

, angetrieben von Akteuren, die durch Filialübernahmen oder massive Neueröffnungen Marktanteile gewannen und so ein sorgfältig durchdachtes territoriales Netz ausbauten.

Im Fokus stehen jene Marken, die in diesem Vierteljahrhundert trotz aller Widrigkeiten die Stellung gehalten haben!

Und doch ist es trotz all dieser Umwälzungen wichtig festzuhalten, dass neun von 20 Akteuren dieses Vierteljahrhundert überstanden und ihren Platz in der Rangliste behauptet haben – dank Strategiewechseln, Flexibilität und klugen Entscheidungen: Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan und Printemps. Eine Leistung, die Anerkennung verdient!

Und in zehn Jahren?

Auch wenn die Zukunft einige Unwägbarkeiten bereithält, können wir aller Wahrscheinlichkeit nach von folgenden Punkten ausgehen:

• Die Präsenz internationaler Akteure in den Top 20 dürfte sich mit dem Durchbruch von Unternehmen wie Action, Zeeman, Naumy, Shein oder Temu weiter verstärken , was darauf hindeutet, dasssich der „

-Sanduhr“-Effekt in der Branche noch verstärken wird. Nur zu ihren Ungunsten wirkende Vorschriften könnten sie bremsen.

• Lebensmittelketten dürften weiter an Boden verlieren, wenn es ihnen nicht gelingt, ihr Geschäftsmodell neu zu erfinden – so wie Lidl, das es geschafft hat, sein Bekleidungsangebot zu einem echten Highlight zu machen.

• Der Kampf der Sportartikelhändler verspricht hart zu werden – es geht um Marktanteile, Filialausbau und die Aufteilung des Marktes. Intersport macht keinen Hehl aus seinen Ambitionen, Decathlon das Wasser abzugraben, während Decathlon davon träumt, eine internationale Marke zu werden.

• Es ist unwahrscheinlich, dass ethische, verantwortungsbewusste Marken in den nächsten zehn Jahren in die Top 20 aufsteigen werden; hingegen ist es durchaus vorstellbar, dass die Galeries Lafayette zum führenden Anbieter dieser avantgardistischen Marken werden.

• Die Bekleidungsmarken für Erwachsene könnten wieder zu den Marktführern aufschließen, indem sie dem mittleren Preissegment wieder zu altem Glanz verhelfen und mit qualitativ hochwertigeren und langlebigeren Produkten neuen Wert schaffen. Nachhaltigere Produkte, die mehrere Lebenszyklen durchlaufen können, denn es besteht kein Zweifel daran, dass der Second-Hand-Markt unter dem Einfluss von Vinted oder

oder einer anderen Community-Website weiter wachsen und in die Top 10 aufsteigen dürfte.

• Die Entstehung einer neuen Website, die die KI zu ihrem besten Verbündeten gemacht hat, wodurch Kaufhemmnisse im Online-Bereich abgebaut und das Geschäftsmodell rentabel gestaltet werden konnten.

• Wir gehen jedoch davon aus, dass die derzeitigen Top-5-Anbieter ihre Position behaupten werden; Veränderungen dürften vor allem bei den Herausforderern zu verzeichnen sein!

.svg)