In einem stabilen Markt verzeichnet der organisierte Vertrieb ein Volumenwachstum (0,6 %), das auf die Verlagerung aus dem traditionellen Vertrieb (-3,6 %) zurückzuführen ist.

Vor dem Hintergrund eines stabilen Marktes verzeichnete der organisierte Einzelhandel im Jahr 2024 ein Wachstum von 0,6 % beim Absatzvolumen, das vor allem von Ketten mit begrenztem Sortiment und regionalen Supermärkten getragen wurde. Hervorzuheben ist dabei die Verlagerung von Absatzmengen aus dem traditionellen Einzelhandel, der einen Rückgang von 3,6 % verzeichnete.

Die Präferenzen der spanischen Haushalte entwickeln sich weiter, wobei der Möglichkeit, den gesamten Einkauf in einem einzigen Geschäft zu erledigen, sowie Angeboten und Sonderaktionen und der Qualität der Eigenmarken zunehmend Bedeutung beigemessen wird. Dennoch bleiben die Nähe und das Preis-Leistungs-Verhältnis weiterhin die entscheidenden Faktoren bei der Wahl des Einkaufsortes.

Kleine Geschäfte und regionale Supermärkte: unterschiedliche Modelle, gemeinsamer Erfolg

Die Kurzstrecken-Handelsketten, die nach einem Zuwachs von 0,6 Prozentpunkten einen wertmäßigen Marktanteil von 37,7 % erreicht haben, festigen ihre auf Eigenmarken basierende Strategie. Die regionalen Supermärkte hingegen, die einen Marktanteil von 18 % und ein Wachstum von 0,7 Prozentpunkten verzeichnen, setzen auf das Angebot an Frischprodukten und einen persönlichen Service.

Der Erfolg der regionalen Supermärkte lässt sich zudem durch ihre Expansion in neue geografische Gebiete erklären. In den letzten fünf Jahren stammten 68 % ihrer Neukunden aus Gebieten außerhalb ihrer Heimatregion, was auf die Anpassung ihres Sortiments an lokale Besonderheiten zurückzuführen ist.

Die wichtigsten Akteure und ihre Herausforderungen

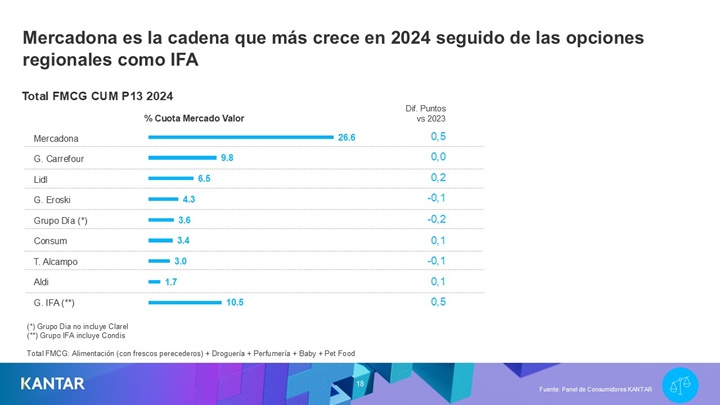

Mercadona hat als Marktführer im Bereich des kleinen Sortiments seinen Marktanteil um 0,5 Prozentpunkte gesteigert, wobei das Unternehmen insbesondere in der ersten Jahreshälfte und in Regionen mit Wachstumspotenzial besonders stark auftrat. Die Herausforderung für 2025 wird darin bestehen, diesen Trend aufrechtzuerhalten, während die Kunden zunehmend auf Sonderangebote anderer Ketten zurückgreifen.

Lidl hingegen hat 0,2 Punkte hinzugewonnen und festigt seine Position als die Kette mit dem stärksten Wachstum seit 2019 (+1,9 Punkte). Der Aufschwung der regionalen Anbieter stellt jedoch eine Bedrohung dar, da dies die einzige Gruppe ist, an die Lidl Marktanteile verliert.

Dia hat seine Ergebnisse nach der Modernisierung seiner Filialen verbessert und zeichnet sich durch seine Beliebtheit bei Seniorenhaushalten aus, was sich zu einem Wettbewerbsvorteil entwickeln könnte. Aldi, das sich nach einer Verdopplung seiner Kundenbasis im letzten Jahrzehnt als fünftgrößte Kette etabliert hat, muss seine Konversionsraten nach Kategorien noch verbessern.

Carrefour hingegen litt unter dem Rückgang im Hypermarkt-Segment und verlor Marktanteile bei Familien mit Kindern. Seine Nahversorgungsformate glichen die Situation jedoch aus, sodass das Jahr mit einem stabilen Marktanteil von 9,8 % abgeschlossen wurde.

Zukunftsaussichten

Mit Blick auf das Jahr 2025 sind die Herausforderungen klar: Kleine Einzelhandelsketten müssen ihre Attraktivität für die ältere Zielgruppe stärken, während regionale Supermärkte darauf hinarbeiten müssen, umfassendere Warenkörbe anzubieten, indem sie die spezifischen Bedürfnisse ihrer Kunden in den einzelnen Märkten ermitteln.

.svg)