Unser aktueller Bericht„Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers” (Jenseits desOmnichannel-Lebensmitteleinzelhandels: Wachstum imZeitalter bewussterKäufer), der in Zusammenarbeit mit McKinsey & Company erstellt wurde, zeigt, wie lateinamerikanische Verbraucher ihre Kaufentscheidungen zunehmend bewusst treffen. Sie wägen ihre Ausgaben in verschiedenen Bereichen sorgfältig ab und treffen klügere Entscheidungen, um sicherzustellen, dass sie nur das wirklich Wichtige in ihren Einkaufskörben behalten.

In der Praxis kombinieren Lateinamerikaner verschiedene Kanäle, verbinden Premiummarken mit erschwinglichen Alternativen und planen jeden Besuch am Point of Sale besser. In einer in Brasilien durchgeführten Studie wurde festgestellt, dass zwischen 2023 und 2025 der Anteil des Budgets für Massenkonsumgüter von 55 % auf 49 % sank, während andere Sektoren wie Wetten an Bedeutung gewannen und von 7 % auf 12 % stiegen.

Dieses neue Profil des bewussten Verbrauchers ist der Protagonist von vier zentralen Trends, die den Markt in der Region neu gestalten: die Konsolidierung des Omnichannel-Vertriebs, der Aufstieg von Vertriebskanälen mit Schwerpunkt auf günstigeren Preisen, ein strategischeres Markenmanagement und die Beschleunigung digitaler Käufe. Erfahren Sie, wie sich jede dieser Veränderungen vollzieht.

Omnichannel wird konsolidiert

Im Jahr 2025 nutzt erstmals die Mehrheit der lateinamerikanischen Haushalte (52 %) im Laufe des Jahres sieben oder mehr Einkaufskanäle, wobei Ecuador, Bolivien und Chile diese Entwicklung anführen.

Gleichzeitig besuchen Verbraucher seltener Geschäfte und verlassen diese mit volleren, besser gefüllten Einkaufswagen. Die durchschnittliche Anzahl der Einheiten pro Besuch stieg von 2023 bis 2025 um 5,7 %. Sogenannte „Versorgungsmissionen“ – große, geplante Einkäufe – machen bereits 38 % der Gesamtausgaben aus, was einem Anstieg von 1,5 Prozentpunkten entspricht.

Die Erweiterung der Kanäle festigt sich als Teil des Kaufprozesses.

Anstatt sich ausschließlich auf niedrige Preise zu konzentrieren, suchen lateinamerikanische Verbraucher, die bewusst einkaufen, nach dem besten Gleichgewicht zwischen Marken und Vertriebskanälen, um den Wert zu maximieren. Infolgedessen verzeichnen Großhändler und Discounter das größte Wachstum sowohl beim Marktanteil als auch beim Umsatzvolumen.

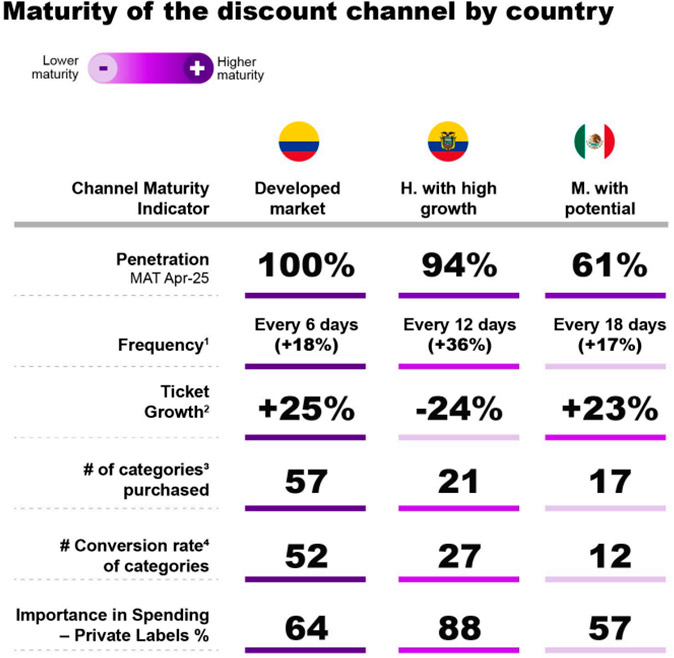

In Kolumbien beispielsweise erreichten Discounter 100 % der Bevölkerung, mit mehr als 60 Besuchen pro Haushalt und Jahr und 57 gekauften Produktkategorien. In Brasilien hingegen besuchen 88 % der Haushalte Großhändler, auf die 21 % der Ausgaben für Massenkonsumgüter entfallen. Dieser Kanal, der in Ecuador rasch wächst und in Mexiko schnell expandiert, hat sich auch in den oberen Einkommensschichten etabliert, mit durchschnittlich 35 gekauften Kategorien pro Familie.

Private und Premium-Marken wachsen gemeinsam

Der regionale Verbraucher beschränkt sich nicht darauf, das billigste Produkt zu wählen. Er versucht, seine Ressourcen zu maximieren, indem er zwischen verschiedenen Marken abwägt. Zwischen 2024 und 2025 wuchs der Wertanteil von Economy- und Eigenmarken um jeweils 0,4 Prozentpunkte, während Premium-Produkte um 1,4 Prozentpunkte zulegten und einen Anteil von 21 % am Warenkorb erreichten.

Die durchschnittliche Anzahl der gekauften Marken stieg ebenfalls: von 87 im Jahr 2023 auf 89 im Jahr 2025. In diesem Zusammenhang kaufen Verbraucher mehr Premium- (+3), Economy- (+2) und Eigenmarken (+7) und reduzieren gleichzeitig den Konsum von Mainstream-Produkten (-7).

Kleinere Größen sind bei Premiummarken (46 %) und Eigenmarken (34 %) vorherrschend, während größere Verpackungen bei preisgünstigen Optionen (42 %) mehr Gewicht haben.

Länder wie Argentinien, Peru und Brasilien sind führend beim Wachstum von Premiummarken. Auf der anderen Seite zeichnen sich Ecuador, Mexiko und Kolumbien durch den Vormarsch von Handelsmarken aus, wobei Kolumbien mit einem lokalen Marktanteil von 27 % der am weitesten entwickelte Markt in diesem Segment ist.

Digitalisierung beschleunigt

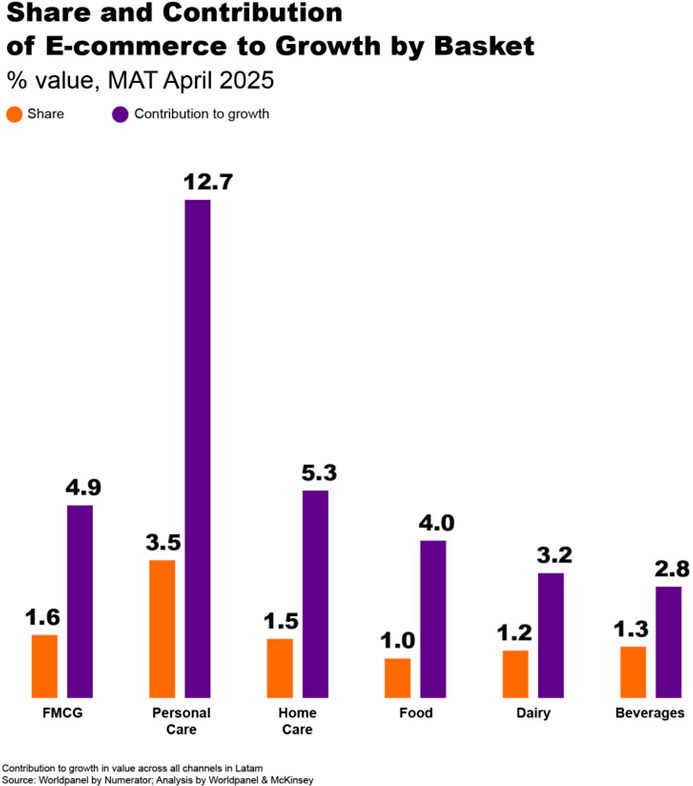

Der E-Commerce mit Konsumgütern wächst in Lateinamerika fünfmal schneller als der stationäre Einzelhandel. Zwischen 2024 und 2025 stiegen die digitalen Einkäufe um 60 %, verglichen mit einem Wachstum von 13 % in physischen Geschäften. In fast allen Ländern der Region tätigt bereits mehr als ein Drittel der Bevölkerung mindestens einmal im Jahr Online-Einkäufe.

Der sogenannte nicht reine E-Commerce – Einkäufe über Apps oder Websites von Einzelhändlern, die auch stationäre Geschäfte betreiben – führt mit einem Anteil von 52,7 % den digitalen Kanal an. WhatsApp liegt mit 19,8 % an zweiter Stelle.

Die online am häufigsten gekauften Kategorien sind Schönheits- und Haushaltspflegeprodukte, was zeigt, dass der digitale Kanal in traditionelleren Segmenten noch Wachstumspotenzial hat.

Lateinamerikanische Verbraucher werden beim Einkaufen immer bewusster und wägen sorgfältig zwischen Premium- und erschwinglichen Marken über verschiedene Kanäle hinweg ab, um das beste Preis-Leistungs-Verhältnis zu erzielen. Dieser Wandel unterstreicht die Bedeutung eines strategischen Ansatzes für den Kanalmix und das Produktangebot von Marken und Einzelhändlern, um den Anforderungen der sich wandelnden Verbraucher gerecht zu werden. Bleiben Sie der Entwicklung voraus, indem Sie sich an die sich wandelnden Käufer anpassen. Lesen Sie „Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers” (Über den Omnichannel-Lebensmitteleinzelhandel hinaus: Wachstum im Zeitalter bewusster Käufer ), um wichtige Erkenntnisse und Strategien zu erhalten.

.svg)