2019: Der Hyperkonsum ist tot, es lebe das neue Konsummodell

-1,2 % nach Volumen im Jahr 2019: Der Trend zur „Ernährungsentgiftung“ bei den Franzosen hält an.

Der Rückgang des Bevölkerungswachstums (sinkende Geburtenrate seit fünf Jahren) und die Alterung der Bevölkerung führen zu einem Rückgang des Lebensmittelkonsums zu Hause. Doch die Ursache liegt tiefer: Wir haben es mittlerweile mit einem anderen Konsumverhalten zu tun.

Das Ende des übermäßigen Konsums, das 2018 einen echten Wendepunkt darstellte, bestätigt sich und setzt sich 2019 nun für alle durch.

Die Franzosen haben erkannt, dass sie weniger essen können, um gesund zu bleiben, und dass sie durch weniger Verschwendung zum Schutz unseres Planeten beitragen können.

Zu den Märkten, die besonders stark von Absatzrückgängen betroffen sind, gehören: Kosmetik (-5 %), Spirituosen (-6,4 %), Fleisch (-4 %), Tiefkühlkost (-3,3 %), Babyhygieneartikel (-7,5 %) …

Welche Auswirkungen hat das Egalim-Gesetz?

Das Jahr 2019 war zudem das erste Jahr der Umsetzung des Egalim-Gesetzes, was sich negativ auf den Lebensmitteleinkauf (6 Artikel weniger pro Haushalt* im Sonderangebot) und die im Rahmen von Sonderangeboten getätigten Ausgaben auswirkte, die um 6 %* zurückgingen. Der Anteil der im Rahmen von Sonderangeboten getätigten Umsätze beträgt nur noch 13,7 %*, was einem Rückgang von 1,1 Prozentpunkten gegenüber 2018 entspricht.

Da die durchschnittliche Kaufkraft steigt, werden immer mehr Mahlzeiten außer Haus eingenommen (+8,5 %), und zwar in neuen Gastronomiekonzepten, die sich stark ausgeweitet haben. Hinzu kommt, dass mittlerweile 29 % der französischen Haushalte sich Mahlzeiten nach Hause liefern lassen, was ebenfalls eine weitere Konkurrenzquelle für die traditionellen Vertriebskanäle darstellt.

+0,2 % Wert: Gesamtentwicklung FMCG-FLS alle Vertriebskanäle

Die Ausgaben der Haushalte steigen weiterhin an, allerdings deutlich langsamer, was auf den Rückgang der Einkaufsmengen in Verbindung mit einer geringeren Preisbereitschaft zurückzuführen ist. Dennoch setzen sie ihren Wandel in der Ernährung fort, indem sie sich für teurere Produkte entscheiden und Qualität vor Preis stellen: 69 % sind bereit, für Qualitätsprodukte mehr zu bezahlen (CAM P10 2019).

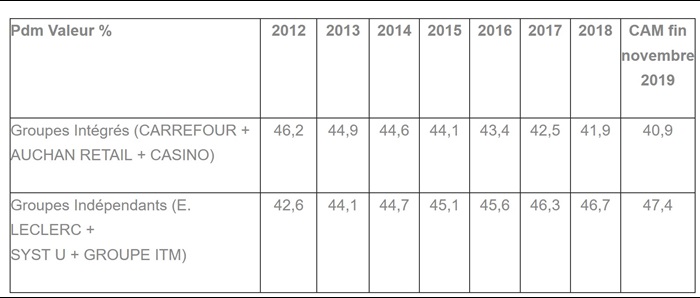

Doch die Rückkehr der Inflation scheint den Trend zur Ernährungsumstellung gebremst zu haben. Zwar bleibt die Inflation (Egalim-Effekt) zwar moderat, doch hat sich ihr Niveau im Vergleich zu 2018 verdoppelt. Ein Teil der Franzosen wendet sich den EDMP-Ketten (ehemals Discounter) zu, allen voran Lidl, das 0,4 Prozentpunkte Marktanteil hinzugewinnt – zusammen mit Leclerc der höchste Zuwachs.

Quelle: KANTAR – Panel Worldpanel – Universum FMCG-Frischeprodukte LSA / 100 % aller allgemeinen Handelsketten (Groß- und Mittelhandel + EDMP + Online + Proxi) – Kalenderjahre, ausgenommen kumulierte Jahreszahlen für den Mobilfunkbereich per Ende November 2019

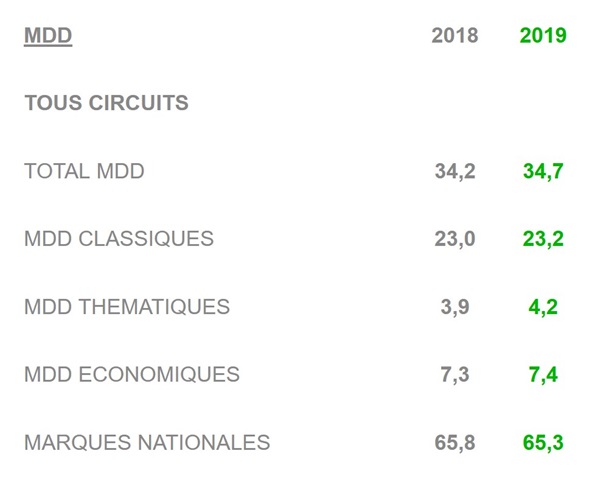

Egalim kommt auch den Eigenmarken zugute

Sie profitieren zwar von der zurückhaltenderen Werbepolitik bei Markenprodukten und KMU-Marken, doch wäre es ungerecht, ihren Aufschwung nach zehn Jahren des Rückgangs allein auf diesen Grund zurückzuführen. Die Handelsketten haben ihre Eigenmarken wieder in den Mittelpunkt ihrer Geschäftsstrategie gerückt, setzen auf die Qualität ihrer Produkte und nutzen alle Erwartungen der Verbraucher, die derzeit im Aufwind sind (Bio, Regionalprodukte, Hervorhebung von „Made in France“-Labels, Verzicht auf bedenkliche Inhaltsstoffe, Verwendung des Nutriscore bei einigen von ihnen, pflanzliche Alternativen zu tierischen Proteinen).

Quelle: Kantar – Panel Worldpanel

Den Durchschnittsverbraucher gibt es nicht mehr

Die Gelbwesten-Bewegung, die ein Zeichen für eine tiefgreifende soziale Spaltung ist, hat in der Tat die Zersplitterung der französischen Gesellschaft offenbart. Entsprechend dem Einkommensniveau gespalten, hegt sie nicht dieselben Erwartungen. Das Aufkommen dieser Revolte hat zudem die berühmte Kluft zwischen „dem Monatsende“ und „dem Ende der Welt“ schonungslos offenbart. Das Ende der „Mittelständisierung“ der französischen Gesellschaft, das sie offenbart, erklärt auch das Phänomen der Fragmentierung der Konsumgewohnheiten, das wir in den letzten Jahren beobachten.

Bio oder Super-Sonderangebot – ein Spagat…

Einerseits beobachten wir finanziell gut situierte Haushalte, die sich für Umweltfragen interessieren: Sie wollen Bio-Produkte, aber keine Sonderangebote, und machen ihren Konsum zu einer manchmal sogar militanten Haltung, indem sie den Verzicht auf Konsum propagieren. Sie besuchen Bioläden und nutzen beim Einkaufen Apps wie Yuka (im Jahr 2019 nutzten 21 % der französischen Haushalte mindestens eine App für Lebensmittel oder Hygiene- und Schönheitsprodukte). Sie essen weniger Fleisch – sie sind also Flexitarier (34 %) oder sogar Vegetarier –, kaufen ihre Produkte über kurze Vertriebswege wie AMAP, in Fachgeschäften wie Grand Frais oder über kollaborative Plattformen wie La Ruche qui dit oui. Allgemeiner gesagt sind diese Verbraucher Anhänger eines verantwortungsbewussten, lokalen Konsums über alternative Vertriebskanäle, sie wenden sich von traditionellen Hypermärkten ab und ihre Sorgen richten sich auf das Ende der Welt.

Verbraucher, die stärker eingeschränkt sind

Auf der anderen Seite gibt es weniger urbane, bescheidenere Verbraucher, die mit starken finanziellen Einschränkungen zu kämpfen haben und frustriert sind, weil sie ihren Konsum aus der Not heraus einschränken müssen: Im November 2019 gaben 11 % der Haushalte an, „überhaupt nicht über die Runden zu kommen“. Dennoch streben sie danach, „wie die anderen“ zu konsumieren: Outlet-Stores und Discounter wie Action profitieren von dieser Situation und verzeichnen großen Erfolg. Man erinnert sich noch gut an den Ansturm auf die Nutella-Sonderangebote in den Intermarché-Filialen im Januar 2018. Ihre Sorgen richten sich auf das Monatsende.

Für die Akteure der Konsumgüterbranche liegt die Herausforderung in dieser doppelten Anforderung, der sie gerecht werden müssen: Sie müssen vor dem Hintergrund einer sozialen Krise die Vielfalt der Verbraucher und gegensätzliche Lebensmodelle ansprechen.

*Kumulierte Daten für Januar bis September 2019 im Vergleich zu Januar bis September 2018

Bei jeder Angabe von Daten gilt als Quelle: Kantar – Worldpanel-Panel

Methodologie :

Diese Daten stammen von Worldpanel, basieren auf einer Stichprobe von 20.000 Worldpanel-Haushalten und wurden für den Bereich „Allrounder“ (Hyper- und Supermärkte, Hard-Discounter, Nachbarschaftsläden und Online-Handel) sowie für eine Reihe von Konsumgütern des täglichen Bedarfs und frischen Selbstbedienungsartikeln (Lebensmittel, Flüssigprodukte, Körperpflege- und Kosmetikartikel, Reinigungsmittel) ermittelt.

Produktuniversum = Ausgaben der normalen Haushalte für FMCG + FRAIS LS für den Eigenverbrauch. Diese Daten stammen aus einer Panel-Erhebung und haben daher einen Wahrscheinlichkeitswert.

ÜBER KANTAR

Kantar ist weltweit führend im Bereich faktenbasierter Analysen und Beratung. Wir verfügen über ein umfassendes, einzigartiges und ganzheitliches Verständnis dafür, wie Menschen denken, fühlen und handeln – sowohl global als auch lokal in über 90 Märkten. Durch die Kombination aus dem fundierten Fachwissen unserer Mitarbeiter, unseren Datenressourcen, unserer Erfolgsbilanz, unseren Analysen und innovativen Technologien helfen wir unseren Kunden, Verbraucher zu verstehen und Wachstum zu generieren.

Weitere Informationen finden Sie unter http://www.kantar.com

.svg)