Laut unseren neuesten Daten stieg der Umsatz mit Lebensmitteln zum Mitnehmen in den vier Wochen bis zum 25. Januar 2026 im Vergleich zum Vorjahr um 3,8 %. Gleichzeitig ging die Inflation bei den Lebensmittelpreisen auf 4,0 % zurück, den niedrigsten Stand seit April letzten Jahres, was für die Verbraucher eine gewisse Erleichterung bedeutet.

Da viele Verbraucher nach den Rekordausgaben für Lebensmittel im Dezember versuchen, ihre Ausgaben zu reduzieren, steigt der Anteil der Ausgaben für Eigenmarkenprodukte im Januar in der Regel an. Dieses Jahr war keine Ausnahme: Eigenmarken machten 52,2 % der Lebensmittelausgaben aus – der höchste jemals verzeichnete Wert.

Auch die Werbeausgaben nahmen zu. Zwar erreichten sie nicht die Höchststände der Weihnachtszeit, stiegen jedoch im Vergleich zum Vorjahr um 10,9 % und verzeichneten damit das schnellste Wachstum seit Oktober 2024. Im Gegensatz dazu stiegen die Verkäufe zum Vollpreis im Vergleich zu den gleichen vier Wochen des Vorjahres nur um 1,7 %.

Für die meisten Verbraucher steht der Januar ganz im Zeichen der Neufestsetzung des Haushaltsbudgets, und dieses Jahr war keine Ausnahme. Während die Lebensmittelumsätze weiter stiegen und die Inflation auf den niedrigsten Stand seit Monaten sank, stand für viele weiterhin das Preis-Leistungs-Verhältnis im Vordergrund – Eigenmarken erreichten ein Rekordhoch und machten mehr als die Hälfte aller Lebensmittelausgaben aus.

Neujahrsvorsätze fördern ernährungsbewusste Entscheidungen

Gesunde Gewohnheiten waren im Januar ein wichtiger Faktor für das Kaufverhalten. Fast ein Viertel der Verbraucher (23 %) sucht aktiv nach proteinreichen Produkten – und ein noch höherer Anteil (26 %) nach ballaststoffreichen Produkten*. Dieses ernährungsbewusste Verhalten spiegelt sich auch in den Kaufgewohnheiten wider: Der Absatz von Hüttenkäse stieg im Vergleich zum Vorjahr um 50 % und wurde von 2,8 Millionen Haushalten gekauft – rund 600.000 mehr als im Vorjahr.

Diese Entscheidungen verstärken die Nachfrage nach natürlichen, nahrhaften Grundnahrungsmitteln, die bereits in den meisten Einkaufskörben zu finden sind. Frisches Obst und getrocknete Hülsenfrüchte führten mit einem Anstieg von 6 % gegenüber dem Vorjahr, gefolgt von einem soliden Wachstum bei frischem Fisch (+5 %), Geflügel (+3 %) und gekühltem Joghurt (+4 %).

Die Verbraucher suchen aktiv nach Lebensmitteln, die ihre Gesundheitsziele unterstützen, wobei die Nachfrage nach Grundnahrungsmitteln mit hohem Nährstoffgehalt wie Eiweiß und Ballaststoffen groß ist. Während das Interesse an saisonalen Ernährungstrends wie „Veganuary“ zurückgeht, verfolgen die Verbraucher einen praktischeren, ausgewogeneren und realistischeren Ansatz für eine gesunde Ernährung, der auf Lebensmitteln basiert, die den meisten Haushalten bereits vertraut sind.

Den Preis für funktionelle Getränke zahlen

Das Streben der Verbraucher nach Wellness wirkt sich auch auf den Getränkebereich aus. Funktionelle Getränke – Produkte, die mit bestimmten gesundheitlichen Vorteilen wie Energie, Darmgesundheit oder Stimmungsaufhellung beworben werden – wurden von 11 % der Haushalte gekauft, wobei die Ausgaben im Vergleich zum Vorjahreszeitraum um 13 % gestiegen sind.

In einem Monat, in dem Verbraucher normalerweise versuchen, ihre Ausgaben zu reduzieren, sind viele dennoch bereit, für Wellness einen Aufpreis zu zahlen. So kosten funktionelle Getränke mit 4,69 £ pro Liter fast viermal so viel wie herkömmliche Erfrischungsgetränke.

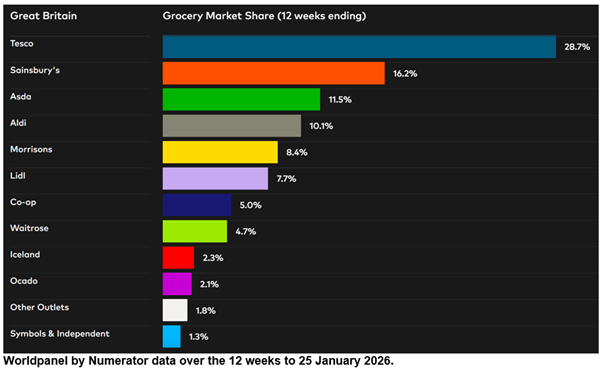

Lidl war der am schnellsten wachsende stationäre Einzelhändler mit einem Umsatzplus von 10,1 % in den 12 Wochen bis zum 25. Januar 2026 im Vergleich zum Vorjahreszeitraum. Der Marktanteil des Discounters liegt bei 7,7 %, was einem Anstieg von 0,4 Prozentpunkten gegenüber dem Vorjahr entspricht und eine seit Oktober 2021 ununterbrochene Serie von Marktanteilsgewinnen fortsetzt.

Der Umsatz von Ocado stieg um 14,1 %, was auf das Wachstum sowohl der Kundenzahlen als auch der Einkaufshäufigkeit zurückzuführen ist. Der Marktanteil des Online-Spezialisten stieg von 1,9 % im Jahr 2025 auf 2,1 %.

Sainsbury's verzeichnete einen Anstieg der Ausgaben an den Kassen um 5,3 %, was zu einem Anstieg um 0,2 Prozentpunkte auf 16,2 % führte. Tesco konnte diesen Marktanteilsgewinn ausgleichen und macht nun 28,7 % des Marktes aus, wobei der Umsatz um 4,4 % stieg.

Das Wachstum von Waitrose beschleunigte sich auf 5,5 %, unterstützt durch den schnellsten Anstieg der durchschnittlichen Ausgaben pro Einkauf unter den Lebensmitteleinzelhändlern. Der Marktanteil des zu John Lewis gehörenden Supermarkts blieb mit 4,7 % stabil. Der Anteil von Aldi blieb mit 10,1 % ebenfalls unverändert, wobei das Umsatzwachstum mit 3,8 % knapp über dem Marktwachstum lag.

Der Umsatz von Morrisons stieg um 2,5 %, wobei der Einzelhändler nun einen Marktanteil von 8,4 % hält, während Iceland einen Umsatzanstieg von 3,2 % und einen Marktanteil von 2,3 % verzeichnete. Asda hält 11,5 % des Lebensmittelumsatzes, während der Convenience-Spezialist Co-op einen Anteil von 5,0 % hält.

Über die Lebensmittelhändler hinaus stieg der Umsatz mit Lebensmitteln bei M&S** in den letzten 12 Wochen um 6,9 % im Vergleich zum Vorjahreszeitraum.

*Worldpanel-Umfrage zum Thema Nährstoffe. Befragte, die „oft“ danach suchen. Stichprobe März 2025 = 13.602

**Bitte beachten Sie: Aufgrund des höheren Anteils an Bekleidung und allgemeinen Handelswaren in seinem Umsatzmix fällt M&S nicht unter die Definition von „Lebensmittelhändlern“ gemäß der Till-Roll-Methodik, auf der die Veröffentlichung der Worldpanel-Marktanteile im Lebensmittelbereich basiert. Aus diesem Grund wird für M&S keine vergleichbare Marktanteilszahl angegeben. Die in dieser Aktualisierung angegebene Wachstumsrate von M&S bezieht sich nur auf den Verkauf von FMCG-Produkten, während die Zahlen für Lebensmittelhändler in der Tabelle „Grocery Market Share” die Gesamtausgaben an Supermarktkassen umfassen.

Fraser McKevitt

Leiter Einzelhandel und Verbraucherforschung, Worldpanel by Numerator

.svg)