Chinas FMCG-Markt zeigt in den ersten drei Quartalen 2025 anhaltende Widerstandsfähigkeit, während die Durchdringung mit Eigenmarken zunimmt(Zum Anzeigen des Originals bitte anklicken)

Der jüngste Bericht von Worldpanel (einem CTR-Dienst in China) zeigt, dass der Markt für schnelllebige Konsumgüter (FMCG) in den Städten Chinas in den ersten drei Quartalen des Jahres 2025 ein Umsatzwachstum von 2 % gegenüber dem Vorjahr verzeichnete und damit einen stabilen Trend beibehielt.

In den fünf Hauptkategorien führten Getränke weiterhin das Umsatzwachstum an, während Milchprodukte aufgrund rückläufiger Kaufhäufigkeit und Ausgaben pro Einkauf weiterhin mit erheblichen Herausforderungen konfrontiert waren. Die Regionen Nord und Ost verzeichneten ein bemerkenswertes Wachstum mit einem Umsatzanstieg von 3,1 % bzw. 2,5 % im Vergleich zum Vorjahreszeitraum in den ersten drei Quartalen. Auf städtischer Ebene blieben die kleineren Städte die wichtigsten Wachstumsmotoren, wobei der Umsatz in den Märkten der Kleinstädte und Landkreise in den ersten drei Quartalen um 4,1 % bzw. 3,6 % stieg.

Die Verbrauchernachfrage ist der wichtigste Motor des Wirtschaftswachstums. Nach Angaben des Nationalen Statistikamtes trugen die Konsumausgaben in den ersten drei Quartalen 53,5 % zum Wirtschaftswachstum bei und steigerten das BIP-Wachstum um 2,8 Prozentpunkte.

Angetrieben durch den Boom der Sommerurlaubsreisen zeigte der Markt für Außer-Haus-Konsum eine robuste Dynamik. Die Daten von Worldpanel zum Außer-Haus-Konsum zeigen für die ersten drei Quartale des Jahres 2025 einen Anstieg von 6,9 % gegenüber dem Vorjahr in den Städten der Stufen 1 bis 5.

Offline-Kanäle

In den ersten drei Quartalen des Jahres 2025 blieben die Gesamtumsätze des modernen Handels (definiert als Hypermärkte, Supermärkte, Convenience-Stores) im Vergleich zum Vorjahreszeitraum weitgehend unverändert. Die Umsätze der Convenience-Stores gingen im Jahresvergleich um 2,6 % zurück, wobei die Marktdurchdringung um 1,6 Prozentpunkte sank, wobei sich der Rückgang im Vergleich zum ersten Halbjahr verlangsamte. Kleine Supermärkte konnten ihre Wachstumsdynamik mit einem Umsatzplus von 6,0 % aufrechterhalten, während die näher an den Verbrauchern gelegenen Lebensmittelgeschäfte in den Gemeinden eine gute Leistung erzielten und sowohl bei der Kaufhäufigkeit als auch bei den Ausgaben pro Einkauf ein Wachstum verzeichneten, wobei der Umsatz in der Region West ein zweistelliges Wachstum erzielte.

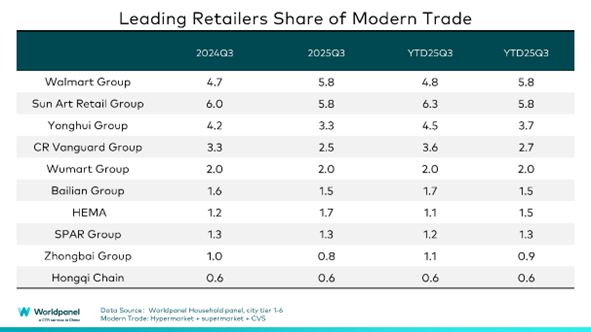

1. Leistung der großen Einzelhändler

Unter den zehn größten Einzelhändlern stieg der Marktanteil der Walmart Group in den ersten drei Quartalen um 1 Prozentpunkt, was weiterhin auf Sam's Club zurückzuführen ist. In den letzten neun Monaten hat Walmart in Shenzhen aktiv Community-Store-Formate getestet, die in engeren Wohnumgebungen angesiedelt sind, um den hohen Einkaufsbedarf der Verbraucher zu decken und verschiedene Lebensbereiche abzudecken. Der Gesamtanteil von Hema stieg um 0,4 Prozentpunkte, wobei das ChaoHesuan NB-Format (超盒算NB) durch ein extrem gutes Preis-Leistungs-Verhältnis und bequeme Dienstleistungen das Wachstum deutlich vorantrieb. Trotz des harten Wettbewerbs auf dem Markt stieg die Marktdurchdringung der Freshippo-Formate im Vergleich zum Vorjahreszeitraum ebenfalls um 2,4 Prozentpunkte, was die Synergie der Dual-Core-Strategie von Hema „große Frischwarenläden + Discounter” weiter stärkte. Die neuesten Daten von Worldpanel zeigen auch, dass die SPAR-Gruppe in den ersten drei Quartalen ein deutliches Wachstum in der Region Ost verzeichnete, wobei ihr Discounter-Modell zu einem wichtigen Wachstumsmotor wurde.

Obwohl der Convenience-Store-Sektor insgesamt unter Wachstumsdruck stand, überschritt die führende chinesische Convenience-Store-Marke Meiyijia im Juli die Marke von 40.000 Filialen und erreichte damit einen weiteren Meilenstein in ihrer nationalen Expansion. Durch ihre Strategie der beschleunigten Filialeröffnung konnte die Marktdurchdringung im Osten und Westen des Landes deutlich gesteigert werden.

2. Kontinuierliche Weiterentwicklung des Discounter-Formats

Daten von Worldpanel zeigen, dass die Marktdurchdringung von Discount-Snackläden in den ersten drei Quartalen des Jahres 2025 31 % überschritten hat. Regional gesehen ist das Discount-Format aufgrund der höheren Preissensibilität der Verbraucher in der westlichen Region attraktiver, sodass die Marktdurchdringung im Vergleich zum Vorjahreszeitraum um 6,6 Prozentpunkte gestiegen ist.

Im Bereich der Vollsortiment-Discounter, die ein breiteres Sortiment anbieten, expandierten die großen Akteure aktiv und steigerten die Marktdurchdringung dieses Formats im Jahresvergleich um 2,3 Prozentpunkte. Metituan's „Kuailehou (快乐猴)” zog Kunden durch sein effizientes Sofortlieferungsnetzwerk und einen relativ hohen Anteil an Frischprodukten an. Der E-Commerce-Riese JD Group baute seine große Discounter-Kette „JD Discount Supermarket” aus und nutzte dabei seine Vorteile in den Bereichen Logistik, Beschaffung direkt vom Hersteller und Entwicklung eigener Marken, um seine Präsenz in der Region Nord zu vertiefen. Als repräsentativer lokaler Einzelhändler beschleunigte die Wumart Group ihren Übergang zum Hard-Discount-Format durch ihr „Wumart Chaozhi (物美超值)”-Konzept und verzeichnete eine rasante Expansion auf der Grundlage ihres bestehenden Filialnetzes und ihrer lokalen Lieferkette.

Online-Kanäle

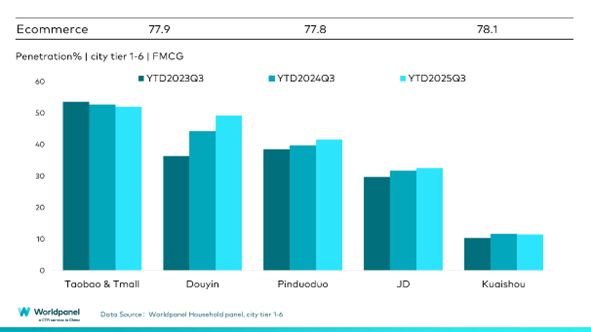

In den ersten drei Quartalen des Jahres 2025 zeigten die Online-Kanäle eine insgesamt stabile Entwicklung, wobei der Umsatzwert im Vergleich zum Vorjahr um 7 % stieg. Große E-Commerce-Plattformen wie Douyin, Pinduoduo und JD.com erzielten sowohl beim Umsatzwert als auch bei der Marktdurchdringung ein positives Wachstum.

Douyin behielt seine starke Wachstumsdynamik bei, wobei die Marktdurchdringung im Vergleich zum Vorjahreszeitraum um 5,1 Prozentpunkte stieg und damit seine herausragende Leistung fortsetzte. Bemerkenswert ist, dass die Gesamtmarktdurchdringung von Douyin nun bei fast 50 % liegt, wobei das Umsatzwachstum in den Märkten auf Stadtebene besonders signifikant ist. Douyin optimierte weiterhin sein E-Commerce-Ökosystem und verbesserte das Kundenerlebnis sowohl durch Plattform-Governance als auch durch Maßnahmen zur Unterstützung der Händler. JingXi (京东京喜) der JD Group nutzte weiterhin seine Vorteile in der Lieferkette und bot den Verbrauchern kostengünstige Produkte. In den ersten drei Quartalen erreichte JingDongJingXi eine Marktdurchdringung von 4,9 %.

Xiaohongshu hebt sich durch seine einzigartige Content-Community-Plattform von traditionellen E-Commerce-Plattformen ab und hat mit Interesse als Anker neues Konsumpotenzial aktiviert. Die neuesten Daten von Worldpanel zeigen, dass die Marktdurchdringung von Xiaohongshu 1,7 % erreichte, was einem Anstieg von 0,8 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht. Zuvor hatte Xiaohongshu eine strategische Kooperation mit Taobao Tmall unterzeichnet, um „HongmaoJiHua (红猫计划)“ zu schaffen, das einen effizienteren Ablauf für Markenhersteller von der Front-Link-Inspiration bis zur Back-Link-Konvertierung ermöglicht.

Die O2O-Durchdringung lag in den ersten drei Quartalen bei über 40 %. Verschiedene Modelle zeigten unterschiedliche Entwicklungstrends. Unter ihnen erzielte das Lagerhausmodell mit zunehmender Durchdringung ein stetiges Wachstum des Umsatzwerts. KA Self Run/WeChat-Miniprogramme stützten sich in erster Linie auf einen Anstieg der Ausgaben pro Einkauf, um das Wachstum voranzutreiben. O2O reift und verbessert kontinuierlich das Verbrauchererlebnis, indem es sich auf hochreaktive Logistiksysteme stützt. Beispielsweise wuchs die Zahl der monatlich aktiven Nutzer von Taobao laut Daten des CTR Xinghan Mobile User Analysis System bis August auf 810 Millionen, was einem Anstieg von 6,4 % seit der Einführung von „Taobao Flashsale” entspricht. Die Entwicklung des Liefergeschäfts der JD Group stärkte die Synergie zwischen E-Commerce und O2O-Dienstleistungen weiter.

Eine effiziente Fulfillment-Fähigkeit ist der Schlüssel zur Unterstützung des O2O-Service und sogar des Einkaufserlebnisses der Verbraucher auf der gesamten Online-Plattform. E-Commerce-Plattformen optimieren außerdem kontinuierlich ihr Logistiksystem, um den vielfältigen Konsumansprüchen gerecht zu werden. Daten von Worldpanel zeigen, dass 38 % der Douyin-Besuche zwischen 21 Uhr und 1 Uhr morgens stattfinden. Diese einzigartige nächtliche Konsumgewohnheit stellt höhere Anforderungen an den Aufbau zeitnaher Fulfillment-Fähigkeiten und ist zu einem wichtigen Thema für die nachhaltige Entwicklung von E-Commerce-Plattformen in einem von intensivem Wettbewerb geprägten Umfeld geworden.

Die Durchdringung von Handelsmarken beschleunigt sich

Daten von Worldpanel zeigen, dass in den ersten drei Quartalen des Jahres 2025 über 48 % der chinesischen städtischen Haushalte Eigenmarkenprodukte gekauft haben, was einem Anstieg von 10 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht und die zunehmende Akzeptanz von Eigenmarken bei den Verbrauchern widerspiegelt. Regional gesehen war die Entwicklung von Eigenmarken aufgrund ausgereifter Lieferkettensysteme und Logistiknetzwerke in der östlichen Region und in den Großstädten besonders stark. Gleichzeitig stieg die Marktdurchdringung in Präfekturstädten um mehr als 12 Prozentpunkte, was auf ein starkes Marktpotenzial auch in Märkten der unteren Ebene hindeutet.

Einzelhändler, die die Kontrolle über die Produktlieferketten verbessern, den Verbrauch in den Zwischenstufen reduzieren und die Strukturkosten optimieren, ermöglichen den Preisvorteil von Eigenmarken. In den ersten drei Quartalen des Jahres 2025 zeigten Eigenmarken einen kräftigen Entwicklungstrend in allen Mitgliedergeschäften und transformierten aktiv traditionelle Supermärkte und Online-Plattformen. Sam's Club stärkte weiterhin die Produktstärke seiner Eigenmarke „Member's Mark“ durch seine Produktauswahlstandards und seinen Mitgliedschaftsmechanismus. Hema schuf durch verschiedene Produktlinien differenzierte Produkte in Kategorien wie Backwaren, Snacks und Getränke. Pangdonglai nutzte seine starke lokale Lieferkette und einen positiven Mundpropaganda-Effekt. Darüber hinaus förderten auch traditionelle Supermärkte, vertreten durch CR Vanguard und Wumart Group, aktiv die Entwicklung von Eigenmarken, indem sie ihre Lieferketten und Kategoriestrukturen optimierten. Online-Plattformen wie Pupu und Xiaoxiangchaoshi (小象超市) bildeten unverwechselbare Eigenmarkensortimente in Kategorien mit hoher Konsumfrequenz und stützten sich dabei auf ihr Lagerhausmodell und effiziente O2O-Liefernetzwerke, um die Loyalität der Verbraucher zu ihren Plattformen weiter zu stärken.

Obwohl Eigenmarken für große Einzelhändler zu einem wichtigen Schwerpunkt geworden sind, hängt eine langfristig nachhaltige Entwicklung nach wie vor in hohem Maße von der kontinuierlichen Weiterentwicklung der Produktstärken ab, darunter eine stabile Qualitätskontrolle, ein differenzierter Mehrwert gegenüber den großen nationalen Marken und die Herausforderung der Abdeckung aller Vertriebskanäle. Die Frage, wie ein Gleichgewicht zwischen „niedrigen Preisen und Rentabilität“ hergestellt, die Aufmerksamkeit der Verbraucher dauerhaft gewonnen und eine synergetische Symbiose mit Herstellern, Lieferketten, Logistiksystemen und anderen Bereichen erreicht werden kann, ist zu einem zentralen Thema der Branche geworden.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

(1).jpg)

.svg)