Für weitere Einblicke in den Markt für schnelllebige Konsumgüter kontaktieren Sie uns bitte!

Die neuesten Daten des Worldpanel-Verbraucherindex (in China zu CTR gehörend) zeigen, dass der Umsatz des chinesischen Marktes für schnelllebige Konsumgüter in den ersten drei Quartalen des Jahres 2025 im Vergleich zum Vorjahrum 2 % gestiegen ist undsich damit weiterhin stabil entwickelt.

Unter den fünf großen Produktkategorien verzeichnet die Kategorie Getränke weiterhin das höchste Umsatzwachstum, während Milchprodukte aufgrund rückläufiger Kaufhäufigkeit und durchschnittlicher Kaufpreise weiterhin vor großen Herausforderungen stehen. Regional betrachtet verzeichnetender Norden und Ostenin den ersten drei Quartalen des Jahres 2025 ein deutliches Wachstum mit einem Umsatzanstieg von 3,1 % bzw. 2,5 % gegenüber dem Vorjahr. Auf StadtebeneDie Nachfrage in den kleineren Städten stieg weiter an und blieb ein wichtiger Wachstumsmotor.In den Märkten auf Gemeinde- und Kreisebenestiegen die Umsätze in den ersten drei Quartalen um 4,1 % bzw. 3,6 %.

Die Konsumnachfrage ist die wichtigste Triebkraft für das Wirtschaftswachstum. Daten des Nationalen Statistikamtes zeigen, dass die Konsumausgaben in den ersten drei Quartalen einen Beitrag von 53,5 % zum Wirtschaftswachstum leisteten und das BIP-Wachstum um 2,8 Prozentpunkte ankurbelten.

Angetrieben durch die Reisetätigkeit in den Sommerferien zeigt der Markt für Konsum außerhalb des eigenen Haushalts eine starke Dynamik. Die Daten des Worldpanel-Verbraucherindex für den Konsum außerhalb des eigenen Haushalts zeigen, dass die Kundenfrequenz auf dem Markt für Konsum außerhalb des eigenen Haushalts in den ersten drei Quartalen 2025 im Vergleich zum Vorjahrum 6,9 % gestiegenist (in Städten der Kategorien 1 bis 5).

Offline-Vertriebskanäle

In den ersten drei Quartalen des Jahres 2025 blieben die Gesamtumsätze der modernen Vertriebskanäle (einschließlich Großmärkte, Supermärkte und Convenience-Stores) im Vergleich zum Vorjahreszeitraum weitgehend unverändert. Dabei gingendie Umsätze der Convenience-Storesim Vergleich zum Vorjahr um 2,6 % zurück,und die Marktdurchdringung sank um 1,6 Prozentpunkte, wobei sich der Rückgang jedoch gegenüber dem ersten Halbjahr verlangsamte.Kleine Supermärkteverzeichneten weiterhin ein gutes Wachstum und erzielten einen Umsatzanstieg von 6,0 % gegenüber dem Vorjahr. Gleichzeitig zeigtendienäher am Verbraucher gelegenenLebensmittelgeschäfte in Wohngebieteneine hervorragende Leistung und erzielten sowohl bei der Kaufhäufigkeit als auch beim Durchschnittsumsatz pro Kunde ein Wachstum, insbesondere im Westen des Landes, wo der Umsatz einen zweistelligen Anstieg verzeichnete.

1. Leistung der wichtigsten Einzelhändler

Unter den zehn größten Einzelhändlern stiegder Marktanteil der Walmart-Gruppein den ersten drei Quartalen dank der anhaltenden Zugkraft der Sam's Club-Mitgliedermärkte um einen Prozentpunkt. In den vergangenen neun Monaten hat Walmart aktiv versucht, sich in Shenzhen mit Nachbarschaftsläden zu etablieren, um näher an den Verbrauchern zu sein und durch die Durchdringung verschiedener Lebensbereiche unterschiedlicher Bevölkerungsgruppen den Kernbedarf der Haushalte an häufig gekauften Artikeln zu decken.DerGesamtmarktanteil von Hemastieg um 0,4 Prozentpunkte, wobei das Hema-NB-Format mit seinem hervorragenden Preis-Leistungs-Verhältnis und seinem bequemen Service das Wachstum deutlich vorantrieb. Trotz des harten Wettbewerbs stieg die Marktdurchdringung der Hema-Frischwarenläden im Vergleich zum Vorjahreszeitraum um 2,4 Prozentpunkte, was die Synergieeffekte der Doppelstrategie „Frischwarenläden + Discounter” von Hema weiter verstärkte. Die neuesten Daten des Worldpanel-Verbraucherindex zeigen ebenfalls, dassSPAR-System in den ersten drei Quartalenim Osten ein deutliches Wachstum verzeichnete, wobei das Discount-Modell zu einem wichtigen Wachstumsmotor wurde.

Obwohl das Wachstum des gesamten Convenience-Store-Sektors unter Druck steht, hat die führendechinesischeConvenience-Store-MarkeMei Yijia im Julidie Marke von 40.000 Filialen überschritten und damit einen weiteren Meilenstein in ihrer landesweiten Expansion erreicht. Durch eine Strategie der beschleunigten Filialeröffnung konnte die Marktdurchdringung im Westen und Süden des Landes deutlich gesteigert werden.

2. Weiterentwicklung des Geschäftsmodells von Discountern

Daten des Worldpanel-Verbraucherindex zeigen, dass die Durchdringungsratevon Discountern, die sich auf Snacks spezialisiert haben, in den ersten drei Quartalen des Jahres 2025 bereitsüber 31 %lag. Regional betrachtet sind Discounter aufgrund der höheren Preissensibilitätder Verbraucher im Westenattraktiver und erreichen dort eine Durchdringungsrate von 36,1 %.

In den umfassenderen Discount-Geschäften mit breiterem Sortiment haben sich die großen Hersteller aktiv positioniert und die Durchdringungsrate der Discount-Geschäfte im Vergleich zum Vorjahr um 2,3 Prozentpunkte gesteigert.„Happy Monkey“ vonMeituan ziehtmitseinem effizienten Sofortlieferungsnetzwerk und einem hohen Anteil an frischen Produkten Kunden an. Der E-Commerce-Riese JD.comtreibtdiegroße Discount-Supermarktkette„JD Discount Supermarket“ voran.und nutzt dabei seine Vorteile in den Bereichen Logistik und Einkauf durch Direktbezug vom Erzeuger und die Entwicklung eigener Marken, um den Markt im Norden zu erschließen. Als Vertreter des lokalen Einzelhandelsbeschleunigtdie Wumart Group mit ihrerMarke „Wumart Super Value“die Umstellungauf Hard-Discountund expandiert dank ihrer bestehenden Filialstruktur und lokalen Lieferkette rasch.

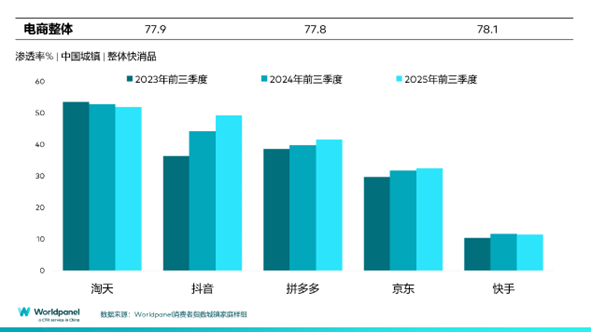

Online-Kanal

In den ersten drei Quartalen des Jahres 2025 zeigten die Online-Vertriebskanäle insgesamt eine stabile Entwicklung und erzielten einen Umsatzanstieg von 7 % gegenüber dem Vorjahr.Die wichtigstenE-Commerce-PlattformenDouyin, Pinduoduo undJD.comverzeichneten sowohl beim Umsatz als auch bei der Marktdurchdringung ein positives Wachstum.

Douyinsetzt sein starkes Wachstum fortund verzeichnet im Vergleich zum Vorjahreszeitraum einen Anstieg der Durchdringungsrate um 5,1 Prozentpunkte, was weiterhin eine beeindruckende Leistung darstellt. Bemerkenswert ist, dass die Gesamtdurchdringungsrate der Douyin-Plattform fast 50 % erreicht hat, wobei das Umsatzwachstum auf dem Markt auf Gemeindeebene besonders deutlich ist.Gleichzeitig optimiert Douyin durch die doppelte Förderung von Plattformmanagement und Händlerunterstützung kontinuierlich das E-Commerce-Ökosystem und verbessert die Benutzererfahrung.Jingxi, eine Tochtergesellschaft vonJD.com,nutztweiterhindie Vorteile der Lieferkette und bietet den Verbrauchern durch die Straffung der Zwischenstufen Produkte mit einem guten Preis-Leistungs-Verhältnis. In den ersten drei Quartalen erreichte Jingxi eine Durchdringungsrate von 4,9 %.Xiaohongshuunterscheidet sichdurch seine einzigartigeContent-Community-Plattform von traditionellen E-Commerce-Plattformen und aktiviert mit Interessen als Ankerpunkt neues Konsumpotenzial.Die neuesten Daten des Worldpanel-Verbraucherindex zeigen, dass die Durchdringungsrate von Xiaohongshu in den ersten drei Quartalen 1,7 % erreichte, was einem Anstieg von 0,8 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht. Bereits zuvor hatte Xiaohongshu eine strategische Zusammenarbeit mit Taobao Tmall vereinbart, um das „Red Cat Project“ ins Leben zu rufen, das durch eine tiefere Öffnung und Integration Markenunternehmen dabei unterstützt, einen effizienten Fluss von der Vorab-Werbung bis zur Nachverkaufs-Konversion zu erreichen.

Die Durchdringungsrate des Sofortverkaufs hat in den ersten drei Quartalen bereits 40 % überschritten. Die Entwicklung der verschiedenen Modelle ist unterschiedlich. Mit steigender Durchdringungsrate verzeichnetdas Vorratslagermodellein stetiges Umsatzwachstum.Die selbst betriebenen Apps und Mini-Programme der Einzelhändlerstützen ihr Wachstum hingegenhauptsächlichauf steigende Durchschnittsumsätze pro Kunde. Der Sofortverkauf wird immer ausgereifter und verbessert dank eines effizienten Logistiksystems kontinuierlich das Kundenerlebnis.Beispielsweise stieg laut den Daten der CTR-Xinghan-Mobilfunknutzeranalyse die Zahl der monatlich aktiven Nutzer von Taobao bis August auf 810 Millionen, was einem Anstieg von 6,4 % seit der Einführung von Taobao Flash Sale entspricht. Die Entwicklung des Lieferdienstes von JD.com hat die Synergieeffekte zwischen E-Commerce und Instant-Retail weiter verstärkt.

Eine effiziente Lieferfähigkeit ist der Schlüssel zum Erfolg im Instant-Einzelhandel und sogar für das gesamte Einkaufserlebnis der Verbraucher auf Online-Plattformen. Die verschiedenen E-Commerce-Plattformen optimieren kontinuierlich ihre Logistikstrukturen, um den vielfältigen Verbraucherbedürfnissen und -zeiten gerecht zu werden. Daten des Worldpanel-Verbraucherindex zeigen,dass 38 % der Besucher von Douyin zwischen 21 Uhr und 1 Uhr morgens zu finden sind.Diese einzigartigen nächtlichen Konsumgewohnheiten stellen höhere Anforderungen an eine zeitnahe Lieferfähigkeit und sind zu einem wichtigen Thema für die nachhaltige Entwicklung von E-Commerce-Plattformen im harten Wettbewerb geworden.

Eigene Marken beschleunigen die Marktdurchdringung

Daten des Worldpanel-Verbraucherindex zeigen, dass in den ersten drei Quartalen des Jahres 2025über 48 %derchinesischenHaushalte in Städten Eigenmarken gekauft haben, was einem Anstieg von 10 Prozentpunkten gegenüber dem Vorjahreszeitraum entspricht und die zunehmende Akzeptanz von Eigenmarken bei den Verbrauchern widerspiegelt. Aus regionaler Sicht haben sich Eigenmarken dank eines ausgereiften Lieferketten- und Logistiknetzwerks im Osten und in den Online-Städten besonders gut entwickelt. Gleichzeitig stieg die Durchdringungsrate in den Präfekturstädten um mehr als 12 Prozentpunkte, was zeigt, dass auch die unteren Märkte ein großes Marktpotenzial haben.

Durch eine verstärkte Kontrolle der Lieferkette an der Quelle der Produkte, die Reduzierung des Verbrauchs in den Zwischenstufen und die Optimierung der Strukturkosten konnten Einzelhändler Preisvorteile für ihre Eigenmarken erzielen. In den ersten drei Quartalen des Jahres 2025 zeigten Eigenmarken von Mitgliedergeschäften über aktiv umgestaltete traditionelle Supermärkte bis hin zu Online-Plattformen eine dynamische Entwicklung. Sam's Club hat dank seiner Auswahlkriterien und seines Mitgliedschaftssystems die Produktattraktivität seiner Eigenmarke „Member's Mark” weiter ausgebaut. Hema hat durch verschiedene Produktreihen differenzierte Produkte in mehreren Kategorien wie Backwaren, Snacks und Getränke geschaffen. Pang Donglai hat sich dank seiner starken lokalen Lieferkette und dem Vertrauen der Verbraucher einen guten Ruf für seine Eigenmarke erarbeitet.Darüber hinaus haben auch traditionelle Supermärkte wie China Resources Vanguard und Wumart Group durch die Optimierung ihrer Lieferketten und Sortimentsstrukturen aktiv die Entwicklung ihrer Eigenmarken vorangetrieben. Die Online-Plattformen Pupu und Xiao Xiang Supermarket haben sich dank ihres Vorratslagermodells und ihres effizienten Netzwerks für sofortige Lieferungen eine Besonderheit bei Eigenmarken in Kategorien mit hoher Kaufhäufigkeit erarbeitet und damit die Bindung der Nutzer an ihre Plattformen weiter gestärkt.

Obwohl Eigenmarken bereits zu einem Schwerpunkt der Strategie großer Einzelhändler geworden sind, hängt die langfristige nachhaltige Entwicklung nach wie vor in hohem Maße von der kontinuierlichen Verbesserung der Produktqualität ab, einschließlich einer stabilen Qualitätskontrolle, einem Differenzierungswert gegenüber nationalen Großmarken und der Bewältigung der Herausforderung der Vertriebskanalabdeckung. Die Frage, wie ein Gleichgewicht zwischen „niedrigen Preisen und Rentabilität“ hergestellt, die Gunst der Verbraucher dauerhaft gewonnen und eine kooperative Symbiose zwischen Herstellern, Lieferketten, Logistiksystemen und anderen Parteien erreicht werden kann, ist zu einem zentralen Thema der Branche geworden.

.svg)