Chinas FMCG-Markt verzeichnete im ersten Halbjahr 2025 ein stabiles Wachstum, diversifizierte Offline- und Online-Formate veränderten die Konsumlandschaft (Zum Original klicken)

Der jüngste Bericht von Worldpanel (einem CTR-Dienst in China) zeigt, dass der Markt für schnelllebige Konsumgüter (FMCG) in den Städten Chinas im ersten Halbjahr 2025 ein Umsatzwachstum von 2,5 % gegenüber dem Vorjahr erzielte und damit sein moderates Wachstum fortsetzte. Mit Ausnahme von Milchprodukten verzeichneten alle FMCG-Sektoren (Milchprodukte, Getränke, Lebensmittel, Haushaltspflege und Körperpflege) ein Wachstum. Getränke blieben mit einem Umsatzplus von 5,6 % gegenüber dem Vorjahr der wichtigste Wachstumsmotor, angeführt von starken Leistungen bei Säften und Funktionsgetränken.

Die Regionen Nord und Ost verzeichneten ein deutliches Wachstum mit einem Umsatzanstieg von 4,7 % bzw. 2,6 %. Auf Stadtebene blieben die kleineren Städte, insbesondere die Märkte auf Stadt- und Kreisebene, wichtige Wachstumsmotoren und verzeichneten im ersten Halbjahr ein Umsatzwachstum von 5,1 % bzw. 4,4 %.

Laut dem Nationalen Statistikamt stiegen die Einzelhandelsumsätze mit Konsumgütern in städtischen Gebieten im ersten Halbjahr 2025 um 5,0 % und die Konsumausgaben um mehr als 50 % zum Wirtschaftswachstum. Die Ausweitung der Binnennachfrage und die Ankurbelung des Konsums sind entscheidend für die Förderung des Wirtschaftswachstums.

Obwohl der Anteil des Dienstleistungsverbrauchs in China weiter steigt, gibt es im Vergleich zu Ländern mit ähnlichem Entwicklungsstand noch Wachstumspotenzial. Die Daten von Worldpanel zum Außer-Haus-Verbrauch verzeichneten im ersten Halbjahr 2025 einen Anstieg von 8,7 % gegenüber dem Vorjahr in den Städten der Stufen 1 bis 5. Das Streben der Verbraucher nach emotionalem Wert, sozialen Bedürfnissen und Unterhaltungserlebnissen beschleunigt die Einführung neuer Anlässe und Technologien, die wiederum durch ihre kontinuierliche Weiterentwicklung personalisiertere Konsumpräferenzen fördern. Dieser positive Kreislauf aus Nachfrage- und Angebotsinnovation beflügelt den Aufschwung des Außer-Haus-Konsummarktes.

Offline-Kanäle

In der ersten Hälfte des Jahres 2025 gingen die Umsätze der Convenience-Stores im Vergleich zum Vorjahr um 3,6 % zurück, wobei die Marktdurchdringung um 2,2 Prozentpunkte sank, insbesondere in den Regionen Nord und Süd. Im Gegensatz dazu wuchsen kleine Supermärkte um 7,3 % und stabilisierten damit den gesamten modernen Handel (definiert als Hypermärkte, Supermärkte, Convenience-Stores). Auch die Lebensmittelgeschäfte in den Gemeinden entwickelten sich mit einem Umsatzplus von 4,7 % gut.

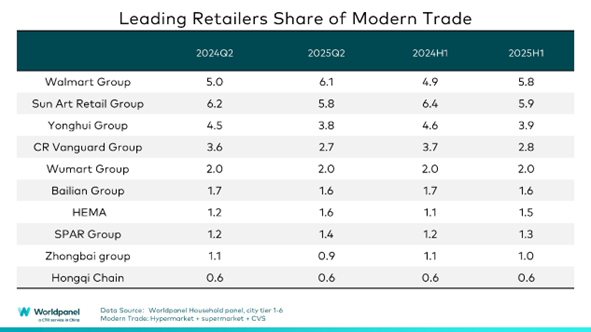

1. Unterschiedliche Ergebnisse bei großen Einzelhändlern: Walmart Group führt im zweiten Quartal, Online-Plattformen erweitern ihr Offline-Geschäft

Große Einzelhändler im modernen Handel zeigten unterschiedliche Leistungsniveaus. Daten von Worldpanel zeigen, dass der Marktanteil der zehn größten Einzelhändler in modernen Vertriebskanälen um 1,1 Prozentpunkte zurückgegangen ist.

Angetrieben durch die robuste Performance von Sam's Club führte die Walmart Group den Marktanteil im zweiten Quartal an und gewann im ersten Halbjahr 0,9 Prozentpunkte hinzu. Die Optimierung der Filialen blieb eine wichtige Strategie: Der Marktanteil der Yonghui Group sank aufgrund von Umstrukturierungen um 0,7 Prozentpunkte, während die Rainbow Group – in Anlehnung an das Modell von Pangdonglai – ein Umsatzwachstum von 4,2 % erzielte und durch die Modernisierung ihrer Filialen und Lieferkette ihre Marktdurchdringung um 0,1 Prozentpunkte steigerte. Auch die Bubugao Group erzielte durch die Konzentration auf Kernregionen und die Optimierung der Filialen eine starke Leistung und erreichte einen Anstieg der Ausgaben pro Einkauf von 9,9 % gegenüber dem Vorjahr.

Traditionelle E-Commerce-Anbieter expandieren in Offline-Formate, um die Grenzen des reinen Online-Einkaufserlebnisses zu überwinden. JD Mall der JD Group bietet umfassende Lifestyle-Lösungen, während JD Fresh sein Filialmodell (Zentralfilialen + Satelliten-Nachbarschaftsläden) in der Region Nord beschleunigt hat und seine Marktdurchdringung um 0,4 Prozentpunkte gesteigert hat.

2. Ausbau der Mitgliedergeschäfte mit Herausforderungen bei der Lokalisierung

Mitgliedschaftsläden binden Verbraucher effektiv an sich und steigern den Kundennutzen, indem sie differenzierte Produkte, hochwertige Dienstleistungen und personalisierte Erlebnisse anbieten. Die Gesamtdurchdringung stieg im ersten Halbjahr 2025 gegenüber dem Vorjahr um 3,6 Prozentpunkte, wobei die Leistung je nach Einzelhändler variierte.

Die Marktdurchdringung von Sam's Club stieg sowohl in der Region Ost als auch in der Region Süd um 5,2 Prozentpunkte, was auf eine aggressive Expansions- und regionale Zielstrategien zurückzuführen ist. Um die regionalen Unterschiede auszugleichen, wird Sam's Club bis Ende 2025 das größte Geschäft in Peking (mit einem 4.000 m² großen Kühlhaus) eröffnen und mit einem „Shopping + Mini-Urlaub”-Modell Kunden im Norden Pekings ansprechen. Die jüngsten Produktkontroversen spiegeln jedoch die anhaltenden Herausforderungen bei der Abstimmung zwischen der lokalisierten Produktentwicklung und den sich schnell ändernden Verbraucherbedürfnissen wider.

Hema hat seine X Membership-Filialen weitgehend geschlossen, um sich auf die Formate Hema NB und Freshippo zu konzentrieren. Metro hat die Lokalisierung intensiviert, um der Homogenisierung entgegenzuwirken. Costco, das sich auf das Jangtse-Delta konzentriert, hat mit begrenzten Ladenflächen zu kämpfen und es mangelt an lokalisierten Dienstleistungen wie O2O. Die effektive Stärkung der Mitgliederbindung und die Anpassung an die chinesische Konsumkultur sind eine zentrale Herausforderung für Costco.

3. Discounter suchen nach neuen Modellen, während traditionelle Einzelhändler ihre Transformation beschleunigen.

Im ersten Halbjahr 2025 konnten führende Discounter durch die Verbesserung ihrer Geschäftsmodelle und die Optimierung ihrer Lieferketten weiterhin Marktanteile gewinnen, während traditionelle Einzelhändler ihre Expansion in das Hard-Discount-Segment ebenfalls vorantrieben.

Die Marktdurchdringung von Discount-Snackläden lag im ersten Halbjahr bei über 25 %, wobei die Region Süd ihr Hauptabsatzgebiet war. Trotz geringerer Ausgaben pro Einkauf in der Region West erreichte die Marktdurchdringung fast 30 % mit einem deutlichen Anstieg der Verbraucherzahlen. Da die Expansion auf Märkte der unteren Preisklasse ausgedehnt wird, wachsen diese Läden am schnellsten in Märkten auf Stadtebene.

Im Gegensatz zu Discount-Snackläden, die sich auf Snacks konzentrieren und auf den unteren Marktsektor abzielen, decken umfassende Discounter in der Regel ein vollständiges Sortiment ab, um die Nachfrage der Verbraucher nach hochwertigen, kostengünstigen Produkten zu befriedigen. Der „Super Warehouse” von HotMaxx in Peking deckt viele Kategorien ab, von Artikeln des täglichen Bedarfs bis hin zu Luxusgütern, und schafft so ein einzigartiges Einkaufserlebnis.

Aldi schritt dank seiner Lokalisierungsstrategien stetig voran: Seine Filiale in Kunshan (Kreisstadt) erzielte einen neuen Umsatzrekord in China. Dank seiner Erfahrungen in Shanghai, regionalen Lieferketten und einer Strategie, die auf „hochwertige Lebensmittel und Lifestyle-Produkte” setzt, stieg Aldis Marktanteil in der Region Ost im ersten Halbjahr um 1,2 Prozentpunkte.

Traditionelle Einzelhändler wie „Xiaobaihui” der Zhongbai Group stellten auf Hard-Discount um, vereinfachten ihre SKUs und konzentrierten sich auf häufig nachgefragte Artikel des täglichen Bedarfs. Auch das Hard-Discount-Konzept von Jiajiayue wuchs rasant, während der regionale Einzelhändler Heli Supermarket seine Discountläden in Wohngebieten durch O2O-Dienstleistungen aufwertete.

Online-Kanäle

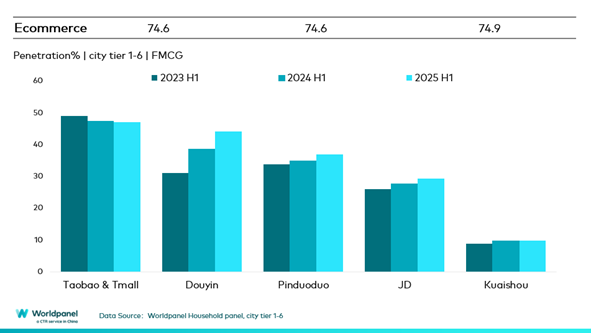

Im ersten Halbjahr 2025 stiegen die E-Commerce-Umsätze im Vergleich zum Vorjahr um 6,9 %, wobei die Marktdurchdringung um 0,3 Prozentpunkte zunahm. Mit Ausnahme von Taotian Group und Kuaishou verzeichneten alle großen Plattformen ein Wachstum. Die Marktdurchdringung von Douyin stieg um 5,6 Prozentpunkte, während Jingxi von JD.com durch eine kostengünstige Positionierung und die vollständige Verknüpfung digitaler Einkaufslösungen 2,9 Prozentpunkte zulegte, indem es Märkte der unteren Preisklasse eroberte.

Während des 618-Shopping-Festivals (4 Wochen bis zum 13.06.2025) stieg die Online-Durchdringung um 2,9 Prozentpunkte. Unter diesen verzeichnete die TaoTian Group durch die Vereinfachung von Werbeaktionen (z. B. 88VIP-Gutscheine) und die Umstrukturierung von Traffic-Strategien ein Volumenwachstum von 1 % gegenüber dem Vorjahr. Douyin erzielte durch die Integration von Produkten in Lifestyle-Inhalte und Offline-Aktivitäten einen Durchdringungsgewinn von 4,1 Prozentpunkten. Die JD Group nutzte ihre starken Logistik- und Lieferkettenvorteile für „Qualität + Erschwinglichkeit“, unterstützt durch ihr schnell wachsendes Netzwerk für Lebensmittellieferungen und Offline-Formate.

Die O2O-Durchdringung lag im ersten Halbjahr bei über 35 %, wobei die Verkäufe im Lagerhausmodell im Vergleich zum Vorjahr um über 25 % stiegen. Xiaoxiang Chaoshi steigerte seinen Umsatz im ersten Halbjahr 2025 um 38,3 %. Ausgehend vom Konzept der hocheffizienten und umfassenden Sofortdienstleistungen beschleunigen die großen Plattformen die Integration ihrer Ressourcen. Taobao hat „Hourly Delivery” zu „Taobao Flashsale” aufgewertet und innerhalb von zwei Monaten nach dem Start am 2. Mai mehr als 80 Millionen Bestellungen pro Tag verzeichnet. Der O2O-Sektor ist zu einem Schlachtfeld für die E-Commerce-Anbieter geworden.

Fazit:

In der ersten Hälfte des Jahres 2025 erlebte Chinas FMCG-Markt eine moderate Erholung. Preissensible und erlebnisorientierte Verbraucher verlangen eine höhere Produktqualität und Funktionalität. Dieses Streben treibt Offline- und Online-Kanäle dazu, die Konsumlandschaft durch Wettbewerb und Komplementarität neu zu gestalten.

In Offline-Kanälen haben Sam's Club, Aldi und JD Fresh durch Mitgliedschaftsmodelle, Hard-Discount-Formate und Community-Modelle genau auf die Bedürfnisse der Verbraucher abgezielt. Traditionelle Supermärkte konzentrierten sich im Rahmen ihrer Modernisierungsmaßnahmen auf die Optimierung der Produktauswahl und integrierten gleichzeitig O2O-Dienste, um Herausforderungen im Bereich der Kundenfrequenz zu bewältigen.

Während des 618 Shopping Festivals konzentrierten sich die Verbraucher beim Hamstern vor allem auf Dinge des täglichen Bedarfs, während sie ihre Einkäufe über verschiedene Kanäle diversifizierten. O2O-Dienste haben den Begriff „Nähe” neu definiert, da die Integration von Plattformressourcen es den Verbrauchern ermöglicht hat, ihr Einkaufserlebnis auf alle Produktkategorien auszuweiten.

Im Zusammenhang mit der Omnichannel-Integration und -Entwicklung geht es auf dem FMCG-Markt nicht mehr um einen einseitigen Austausch zwischen Online- und Offline-Kanälen. Stattdessen muss man sich auf die Kernanforderungen der Verbraucher konzentrieren, und zwar in drei Dimensionen: Produktwert (Qualität, Funktionalität), Gelegenheitswert (Erlebnisse, Personalisierung) und Markenwert (bedeutungsvolle Differenzierung, emotionale Resonanz), um sich angesichts des intensiven Wettbewerbs auf dem Markt einen Wettbewerbsvorteil zu verschaffen.

Wenn Sie mehr erfahren möchten, wenden Sie sich bitte an unsere Experten oder nutzen Sie unser Datenvisualisierungstool , um aktuelle und historische Daten zum Lebensmittelmarkt in Ihrer Region zu erkunden.

(1).jpg)

.svg)